AI検索市場シェア

AI検索市場シェアの理解 - 従来型検索からAIプラットフォームへの移行を解説。2025年以降の最新市場データ、成長トレンド、ビジネスへの影響を学べます。...

1 分で読める

ChatGPTやPerplexityのようなAI検索プラットフォームが検索の状況をどのように再構築しているかを探ります。AIがGoogleのコンバージョンボリュームに匹敵するのはいつか、そして2026〜2028年におけるビジネス戦略にどのような意味を持つのかを解説します。

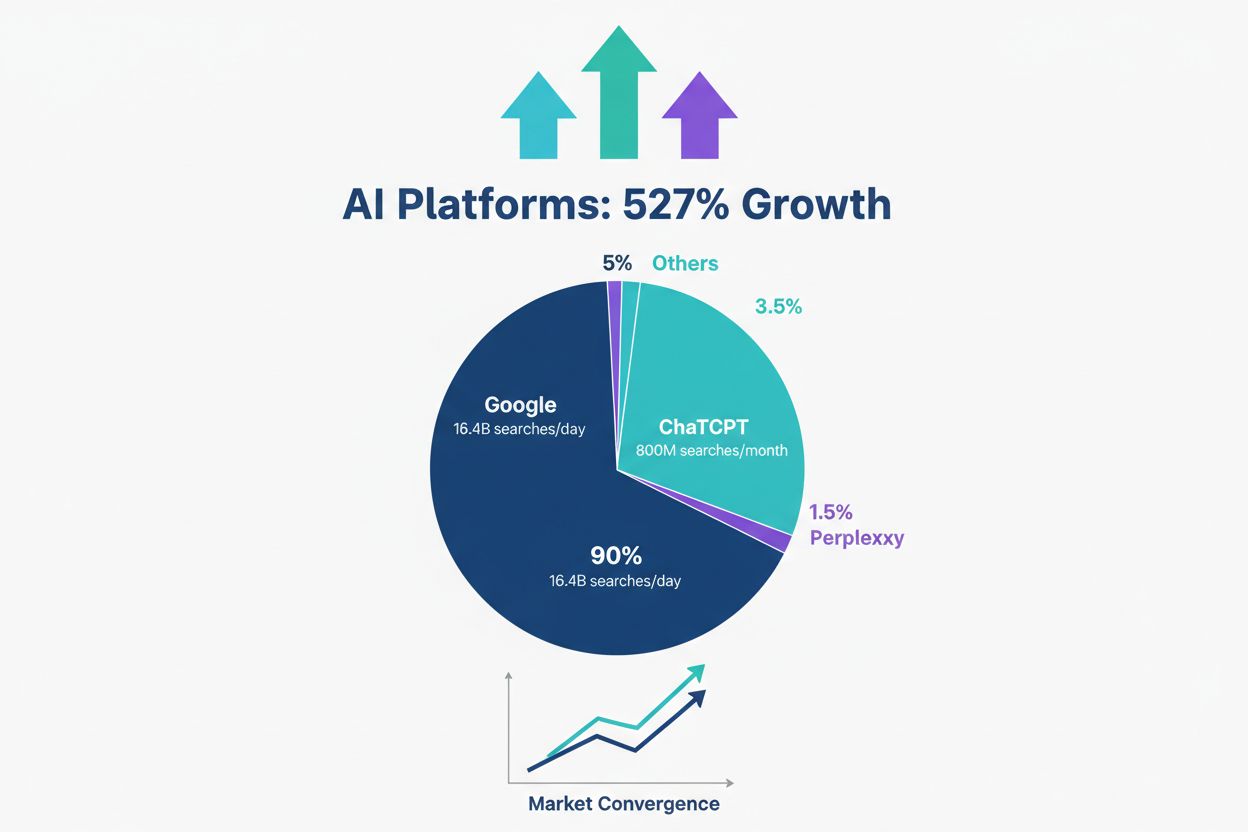

Googleの検索における支配力は圧倒的であり、世界の検索市場シェアの90%を握り、1日あたり164億件の検索が行われています。この数字は数十億人のユーザーが30年近くGoogleを標準の情報発見手段としてきた積み重ねです。インフラ、アルゴリズムの高度化、ユーザーからの信頼が強固な堀を築いていますが、その安定の裏側で、情報発見の方法に根本的な変化がかつてないスピードで加速しています。

ChatGPTは史上最速で成長したアプリケーションとなり、1日25億件のプロンプトを処理し、月間8億件相当の検索クエリを生み出しています。これは単なる新たな競合ではなく、情報発見の根底から異なるアプローチです。Googleはリンクを返しますが、ChatGPTは統合された答えを返します。Googleは複数の情報源を評価させますが、ChatGPTは厳選した情報を提示します。この違いは検索の未来を理解する上で極めて重要です。

普及率のデータはこの変革の規模を示します。米国成人の52%がAI言語モデルを利用しており、初期のスマートフォン普及曲線に匹敵します。これはテック愛好家だけの現象ではなく、何百万人もの日常的な情報アクセスの形を塗り替えている主流の行動です。特に注目すべきは、AIツールがアーリーアダプターを超えて広がっており、これは一過性のトレンドではなく本物のパラダイムシフトであることを示唆しています。

競争環境はGoogle-Bingの二強体制から分断が進み、PerplexityやClaude、その他のAI検索プラットフォームがユーザーの関心を獲得しています。これらのプラットフォームは、リンクの量より答えの質を重視し、情報源を明確に引用し、トランザクション型検索ではなく会話型の発見体験を提供するという共通点があります。これは従来のリンクベースモデルからの本質的な転換です。

| 指標 | ChatGPT | Perplexity | 市場ポジション | |

|---|---|---|---|---|

| 1日当たりクエリ | 164億 | 約8億 | 約2億 | Googleが20倍規模 |

| 市場シェア | 90% | 約5% | 約1.5% | Googleが支配的 |

| ユーザーベース | 56億以上 | 2億以上 | 5,000万以上 | Googleが28倍規模 |

| 成長率 | 年3〜5% | 年527% | 年400%以上 | AIプラットフォームが加速 |

| コンバージョン優位性 | 基準値 | 4〜5倍高い | 4〜5倍高い | AIプラットフォームが優位 |

このデータはパラドックスを示します。Googleは圧倒的な規模優位を維持する一方、AIプラットフォームはコンバージョン効率で上回ります。この違いこそが検索の未来を左右します。規模のみで効率がなければ脆弱であり、効率のみで規模がなければ限定的です。AI検索がGoogleを「置き換えるか」ではなく、これらのプラットフォームがどのように共存し、用途やユーザーセグメントごとに競合するかが本質的な問いです。

AI検索プラットフォームが示す4〜5倍のコンバージョン率優位は、現在のデジタルマーケティングにおいて最も注目すべき指標の一つです。これは小さな改善ではなく、ユーザーが情報とどう関わり意思決定するかの根本的な違いです。その理由を理解するには、ユーザーの意図と情報消費のメカニズムを掘り下げる必要があります。

従来型検索は量のモデルで、「最も関連性の高いリンク」を返し、ユーザー自身に選択と評価を委ねます。この手法は「近くの美味しいピザ」や「タイヤの交換方法」などのナビゲーションや情報調査には有効ですが、情報の統合や比較検討など認知負荷をユーザーに課します。クリックが増えるほど離脱率も高まります。

AI検索は統合モデルで、複数ソースから情報を抽出し、厳選した答えを提示します。追加のリサーチなしに即座に価値を得られます。商用意図の強いクエリ(例:「リモートチーム向けプロジェクト管理ソフト」)では、比較のリストではなく統合された比較表現が提示され、意思決定までの道のりが大幅に短縮されます。

質と量の違いは極めて重要です。Googleのアルゴリズムは関連性ランキングを最適化し、AI検索は答えの質を最適化します。これは同じゴールではありません。関連性の高いリンクが必ずしも良い答えとは限らず、複数ソースからの統合回答の方が深い洞察を提供する場合もあります。ユーザーはこの違いに気づき、検索行動を変化させています。

ユーザージャーニーの違いを見てみましょう:

ステップ数の圧縮は、コンバージョン率の上昇に直結します。意思決定ポイントが減ることで離脱リスクも減ります。さらに、AIプラットフォームは情報源を引用するため、外部へ離脱せずに検証でき、透明性と信頼を両立しつつエンゲージメントも維持します。

この優位性は商用クエリにとどまりません。リサーチが必要な質問、複数領域にまたがる複雑なトピックでもAI検索は迅速な洞察を提供します。特にコンバージョン確率が重要な高意図クエリで、ユーザーはこの利点を実感し、検索行動を変化させています。

AI検索とGoogleのコンバージョンボリュームが並ぶまでの道筋は、現在の成長率と普及パターンに基づいた予測可能な数式モデルに従います。2027年末から2028年前半がそのウィンドウであり、Googleが生検索数で優位を保つ一方で、AI検索がコンバージョン数で同等に達する可能性があります。このタイムラインは成長率の維持と大きな市場変動がない場合の想定です。

AI検索の前年比527%成長がこの予測の基礎です。複利成長は指数的な拡大をもたらし、現在Googleのコンバージョンの5%だったものが24ヶ月で50%に達することも現実的です。この成長率が永続することはありませんが、2027年までは加速の余地が大きいと言えます。

現在の推定では、AIプラットフォームの年間コンバージョン価値は20〜30億ドルで、Googleは1500億ドル以上です。この50対1の差も、成長数式を当てはめると一気に縮まります。527%成長なら18ヶ月で100〜150億ドル、24ヶ月で500〜750億ドル、36ヶ月でほぼ同等に達します。一方Googleは年3〜5%成長のため、ベースが大きくても差は急速に埋まります。

いくつかのシナリオは次の通りです:

| タイムライン | AI検索コンバージョン価値 | Googleコンバージョン価値 | 比率 | 市場へのインパクト |

|---|---|---|---|---|

| 2024年第4四半期 | 25億ドル | 1,500億ドル | 1:60 | AIが台頭 |

| 2025年第4四半期 | 150億ドル | 1,550億ドル | 1:10 | AIが加速 |

| 2026年第4四半期 | 750億ドル | 1,600億ドル | 1:2 | パリティ間近 |

| 2027年第4四半期 | 1,500億ドル | 1,650億ドル | 1:1 | 同等達成 |

| 2028年第4四半期 | 2,000億ドル超 | 1,700億ドル | 1.2:1 | AIが上回る可能性 |

これは、ユーザー普及率・コンバージョン率優位・競合環境の大きな変動がないことを前提としています。実際にはGoogleのAI統合加速や新興競合、ユーザー行動の変化など変数が動きますが、方向性自体は複数のシナリオで一貫しています。

転換点が重要なのは正確な時期よりも、その到来が「検索市場の根本的再構築」を意味するからです。2025〜2027年の間にこの転換に備える企業は大きな優位を得られます。パリティが顕在化してからでは、成熟し混雑した市場での競争となるでしょう。このチャンスの窓は現実的に測定可能で、そして確実に閉じつつあります。

世代ごとの嗜好は、検索行動の変化を最も劇的に示しています。18〜24歳ではChatGPTの利用がGoogleの利用の3%以内に迫り、わずか2年前には考えられなかった現象です。これは単なる好みの変化ではなく、最も若い成人層の情報発見の根本的な変化です。デジタルマーケターや経営者にとって、この世代シフトは「検索行動の未来」を示唆します。

世代別の内訳は以下の通りです:

年代別の普及曲線に沿っていますが、若年層の伸びは過去のテクノロジー普及より急速です。スマートフォンは90%普及まで15年以上かかりましたが、AI検索は5〜7年で同等の普及に達する見込みです。この加速はAI検索の実用性と若年層のデジタルネイティブ性に支えられています。

マルチプラットフォーム検索は例外ではなく常態化してきました。若いユーザーはGoogleとChatGPTを競合と見なさず、目的ごとに使い分ける補完的なツールと考えます。たとえば、ローカル情報はGoogle、リサーチ統合はChatGPT、チュートリアルはYouTube、トレンド発見はTikTokという具合です。これはGoogle時代の単一プラットフォーム行動からの根本的転換です。

地域差も存在します。米国や欧州、日本などAIインフラが整った地域では普及が加速し、規制が強い地域では従来検索が優勢です。世界中が一つの検索パラダイムに収束するのではなく、地域ごとのパターンと規制環境が今後の多様な検索エコシステムを形成するでしょう。

これがコンテンツ戦略に与える影響は大きく、Google最適化だけではAIプラットフォームで情報を得る若年層を逃します。一方、AI最適化だけでも、従来検索に依存する何十億ものユーザーには届きません。結論は明白です――マルチプラットフォーム最適化は必須であり、世代・地域を問わず幅広い層にリーチするための戦略となります。

GoogleはAI検索との競争が「情報発見の根本的な脅威」であることを認識し、750億ドルをAI開発に投資し、Google AI Overviewsを15億人に展開しました。これはAI機能を検索コアに最も積極的に統合する動きであり、守りではなくGoogle検索体験そのものの再構築です。

Google AI OverviewsはChatGPT型の統合モデルへの直接的な回答です。リンクを返すのではなく、複数ソースから情報を統合したAI要約を生成します。AI検索の利点である「答えの提示」をGoogle検索にも取り込むことで、ユーザーを自社エコシステム内に留めつつ、AI型の統合的な発見体験を提供します。

戦略的ポジショニングも巧妙です。従来型のリンクモデルは情報源を自分で評価したいユーザー向けに維持し、AI要約は「統合回答が欲しい層」向けに提供。両者を並存させることで、伝統的な検索ユーザーとAI志向ユーザーの双方を取り込む狙いです。つまり市場の両側を「自社で支配」しようという戦略であり、巨大全ユーザーベースと技術力を最大限活かしています。

この移行でGoogleの競争優位は依然大きいです:

ただし、広告収益依存のビジネスモデルはAI専業の検索プラットフォームと根本的な構造の違いも生みます。Googleは検索結果ページでのエンゲージメント最大化がインセンティブとなる一方、AIプラットフォームは広告負担がないため純粋にユーザー満足を最適化できます。このインセンティブの不一致は、今後Googleの競争力に大きな影響を与える可能性があります。

750億ドルのAI投資は優位維持への本気度を示しますが、資本投下だけで勝利は保証されません。広告事業の維持とAI型ユーザー体験の両立、その緊張関係の舵取りが2025〜2028年のGoogleの競争力を左右するでしょう。

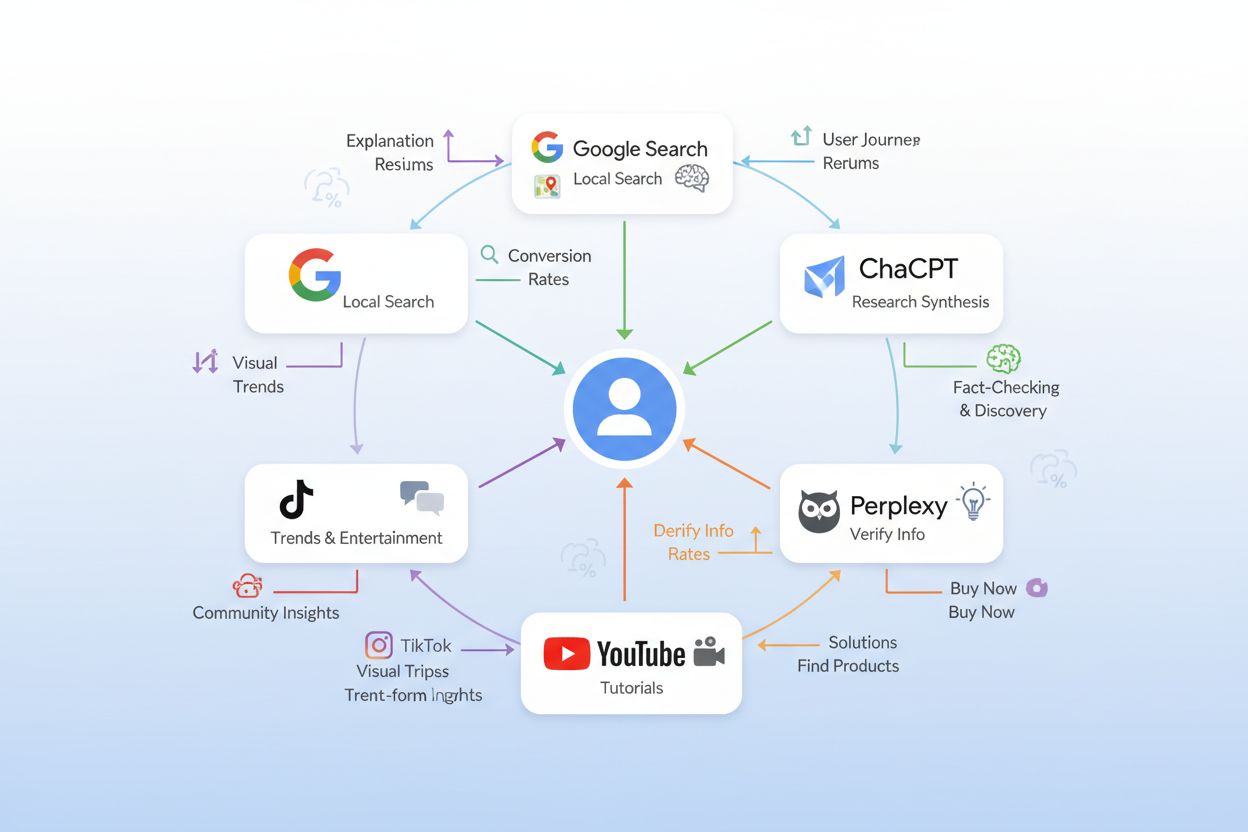

「AI検索vs.Google」という二項対立は、検索の進化を正確に捉えていません。未来は単一の勝者を決めるものではなく、用途・ユーザー層・目的ごとに最適なツールが共存するマルチプラットフォームのエコシステムです。このモデルこそ、現実のユーザー行動を説明し、今後の検索ダイナミクスをより正確に予測します。

各プラットフォームには補完的な強みがあります。Googleはローカル検索やナビゲーション、リアルタイム情報に強みがあり、AIプラットフォームはリサーチ統合や複雑な質問、比較分析に優れています。YouTubeはチュートリアルやビジュアル学習、TikTokは若年層のトレンド発見、Redditはコミュニティ型情報発見を担います。一つが他を「置き換える」のではなく、ユーザーは目的に応じて複数を使い分けるのが新常態です。

**PerplexityとChatGPTのドメイン重複率25.19%**は、同じAI検索でも引用元や視点が異なることを示し、市場が複数のAI検索プラットフォームを支持する余地があることを教えてくれます。重複は完全な食い合いではなく、補完的なカバレッジを意味します。

引用元パターンにもエコシステムの特徴が現れます。YouTubeはAIプラットフォーム全体で最も多く引用されており、ChatGPT回答の11.3%、Perplexityの11.11%に登場します。これは、YouTubeのコンテンツ品質と、AIが動画コンテンツを特定のクエリに最適と認識していることの現れです。AIプラットフォームはYouTubeと競合するのではなく、エコシステムに組み込んでいます。

用途ごとの使い分け例:

このエコシステムモデルだからこそ、「Google置き換え」論が当たらないのです。プラットフォームは互いを「置き換える」のではなく、専門化します。ユーザーはニーズごとに複数を採用し、それぞれの強みを活かします。重要なのは「どのプラットフォームが支配するか」ではなく、「いかに全体エコシステムで自社の可視性を最適化するか」です。

コンテンツ提供者やマーケターにとって、この現実は戦略の転換を迫ります。Google最適化だけではAI検索で情報を得る層を逃し、AI最適化だけでも従来検索依存層を逃します。結論は明白――エコシステム最適化こそが、Google・AI検索・YouTube・その他あらゆる発見経路での可視性と成果の最大化につながります。

マルチプラットフォーム検索の台頭は、企業にとって可視性や顧客獲得のアプローチを根本から変えます。従来のSEO戦略――Googleのアルゴリズムやランキング要因への最適化――は今も重要ですが、それだけでは不十分です。Google、AI検索、その他の発見経路を同時にカバーする包括的な可視性戦略が求められます。そのためにはコンテンツ構造や最適化優先順位、測定フレームワークの再考が不可欠です。

AI検索最適化は従来SEOと大きく異なります。Googleはキーワード最適化やリンク権威を重視しますが、AIプラットフォームはコンテンツの質・出典の信頼性・話題の網羅性を重視します。Googleで上位表示されるページがChatGPTで引用されない場合も、その逆もあります。この2つは同じ最適化ターゲットではなく、それぞれに戦略が必要です。

マルチプラットフォーム可視化にはコンテンツ構造の変革が不可欠です。AIプラットフォームは多面的かつ網羅的に情報を整理したコンテンツを好みます。薄いキーワード最適化ページよりも、十分掘り下げた長文・構造化コンテンツがAI検索で高評価を受けます。また、AIが情報を抽出しやすい構造化データも重要性を増します。明確な出典明記や引用もAIプラットフォームでの可視性向上につながります。

コンバージョン最適化も、プラットフォームごとのユーザー意図の違いを考慮する必要があります。Googleユーザーは即答やローカル情報、比較検討を求める一方、AI検索ユーザーは統合・分析を求め、AIの推薦に基づき意思決定します。これらの違いに応じて、ランディングページやコンバージョン設計も最適化しなければなりません。

企業が取るべきアクション例:

測定フレームワークも従来SEO指標だけでは不十分です。Googleでの順位追跡は重要ですが、AI検索での表示状況や引用元、Google流入とAI流入のコンバージョン比較など、より広範な可視性・成果測定が必要です。これにより、最も価値の高いトラフィック源や最適化の優先順位が明確になります。

2026年から2028年前半までの18〜24ヶ月は、主流市場変化に先駆けて可視性戦略を適応できる企業にとって極めて重要なポジショニングのチャンスです。この期間にAI検索の普及はアーリーアダプターから大多数層へ加速し、AIとGoogleのコンバージョンパリティが近づき、新しい検索エコシステムでの競争的ポジションが固まります。AIプラットフォームで早期に可視性を確立した企業は、後発が追い越しにくい先行者優位を得られます。

新興プラットフォームでの先行者優位は実証済みです。1990年代末にいち早くGoogle最適化した企業は莫大な可視性を獲得し、2010年代初頭にモバイル検索に最適化した企業も大きな市場シェアを獲得しました。同じ現象がAI検索でも起きつつあります。2025〜2026年にChatGPTやPerplexityなどAI最適化を始めた企業は、プラットフォームの成熟とともに引用パターンや可視性が定着します。

この期間の競争ダイナミクスは、成熟市場の競争と大きく異なります。成熟市場では優位獲得に多大なコストがかかりますが、新興市場では比較的少ない投資で大きな優位を得られます。2025年にAI検索最適化へ投資した企業が2028年には10倍の投資をしなければ得られない可視性を先取りできる計算です。

この期間の戦略的推奨は次の通りです:

この「チャンスの窓」は確実に存在しますが、徐々に閉じています。AI検索普及が加速し競争が激化すると、先行者優位は薄れます。2027年や2028年までAI最適化に着手しない企業は、差別化が困難でコストのかかる成熟市場での戦いを強いられるでしょう。結論は明白です――AI検索へのポジショニングは、2025〜2026年の普及加速&競争がまだ穏やかな今こそが最大のチャンスです。

検索の未来は「一つが他を置き換える」のではなく、マルチプラットフォームのエコシステムです。これを理解し、可視性戦略を適応できる企業が新しい検索環境で成功します。単一プラットフォーム最適化に固執する企業

いいえ。検索ボリュームの観点ではGoogleが依然として圧倒的優位を保ちますが、AIプラットフォームはより高価値なコンバージョンを獲得しつつあります。2027年末から2028年前半には、AI検索がGoogleと同等のコンバージョンボリュームを達成する可能性がありますが、Googleの全体的なトラフィックは依然として大きいままです。今後は目的に応じて異なるツールが使われるマルチプラットフォームのエコシステムになるでしょう。

AI検索プラットフォームは前年比527%で成長している一方、Googleは年3〜5%の成長にとどまっています。この爆発的な成長により、AIプラットフォームはコンバージョン価値の面で急速に差を縮めており、Googleが生検索数で20倍の規模を維持しているにもかかわらず追いつきつつあります。

AI検索ユーザーは、AIとの対話を通じてすでにリサーチや要件の整理を済ませており、より高い意図を持って訪れます。そのため、購入までのプロセスが進んだ状態でサイトに流入し、素早いコンバージョンや高いコンバージョン率につながっています。

ChatGPTやPerplexity、他のAIプラットフォームでの現状の可視性を監査し、AIプラットフォームで引用されやすいコンテンツへ最適化し、網羅的かつ構造化されたコンテンツを作成し、AmICited.comのようなツールでブランドがAI検索エンジンでどのように表示されているかを監視しましょう。

現在の成長率に基づくと、AI検索は2027年末から2028年前半にGoogleと同等のコンバージョンを達成する可能性があります。ただし、このタイムラインは普及率やプラットフォーム開発の進捗に左右されます。2025年から2027年の18〜24ヶ月がポジショニングにおいて重要な時期です。

Z世代(18〜24歳)はChatGPTの利用率がGoogleの利用率の3%以内に迫っており、年齢が上がるにつれてGoogleの方が依然として優勢です。この世代間ギャップから、若年層がインターネットユーザーの主流になるほどAI検索の普及が加速することが示唆されます。

一つのプラットフォームが他を置き換えるのではなく、検索はエコシステムへと進化しています。Googleはローカルやナビゲーション検索、AIプラットフォームはリサーチや統合、YouTubeはチュートリアル、TikTokはトレンド、Redditはコミュニティの知見を担います。ユーザーは目的に応じて複数のプラットフォームを使い分けています。

AmICited.comのようなツールを使えば、ChatGPT、Perplexity、Google AI Overviews、その他のAIプラットフォームでブランドがどのように表示されているかを監視できます。引用傾向や可視性指標、AIによる参照頻度などを追跡可能です。

あなたのブランドがChatGPT、Perplexity、Google AI Overviews、その他のAIプラットフォームでどのように表示されているかを追跡しましょう。AIによる引用や可視性指標をリアルタイムで把握できます。

AI検索市場シェアの理解 - 従来型検索からAIプラットフォームへの移行を解説。2025年以降の最新市場データ、成長トレンド、ビジネスへの影響を学べます。...

ChatGPT、Perplexity、Google GeminiなどのAIプラットフォームにおける検索割合の最新統計と市場シェアを紹介。AI検索がデジタル発見をどう変革しているか学びましょう。...

AI検索の導入率に関する最新統計を紹介。ChatGPT、Perplexity、その他AI検索エンジンと従来型検索の利用者数を比較して解説します。...

クッキーの同意

閲覧体験を向上させ、トラフィックを分析するためにクッキーを使用します。 See our privacy policy.