AI搜索市场份额

了解AI搜索市场份额——从传统搜索向AI平台转变。掌握当前市场数据、增长趋势及2025年及以后对企业的影响。

1 分钟阅读

探索像 ChatGPT 和 Perplexity 这样的 AI 搜索平台如何重塑搜索格局。了解 AI 何时可能达到与 Google 相同的转化量,以及这对您 2026-2028 年的业务战略意味着什么。

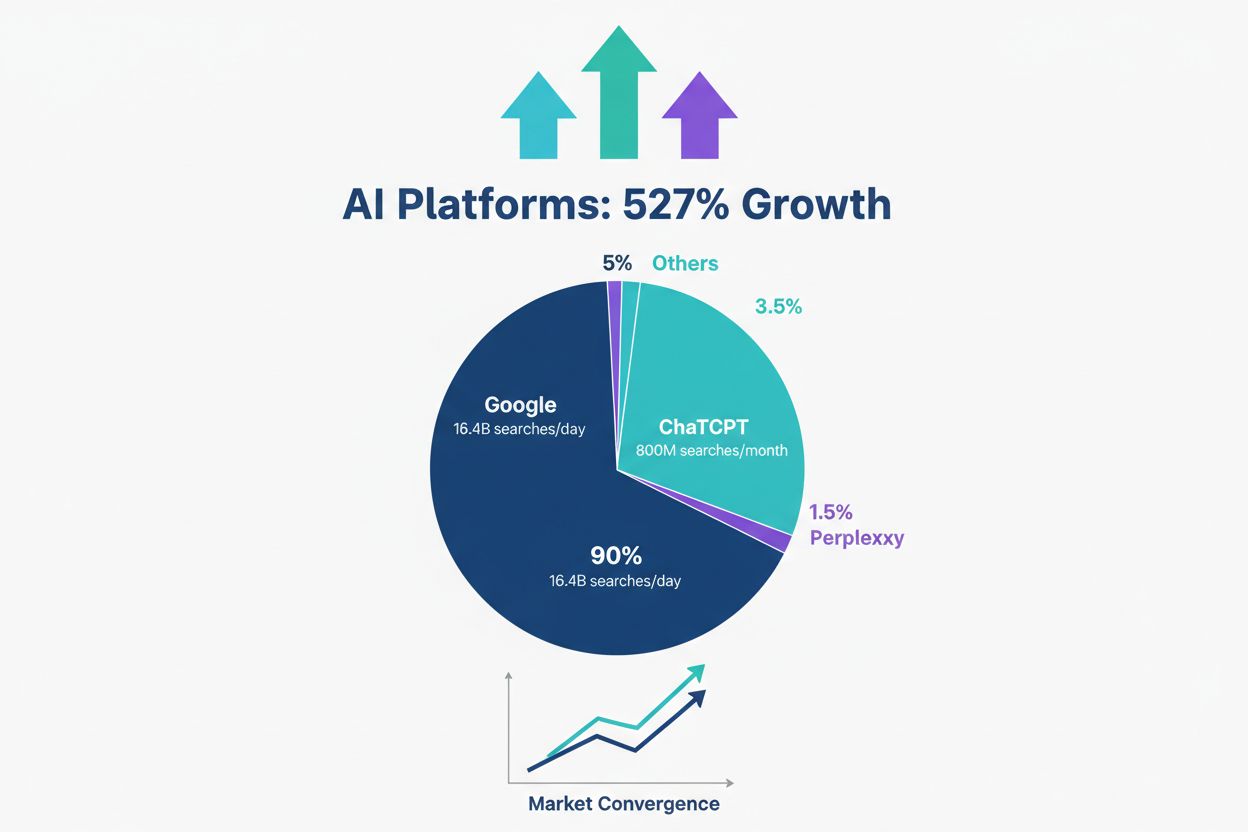

Google 在搜索领域的主导地位毋庸置疑,掌控着全球 90% 的搜索市场份额,每天进行164 亿次搜索。这代表了数十亿用户近三十年来将 Google 视为默认信息发现工具的积累行为。搜索巨头的基础设施、算法复杂度和用户信任,形成了一道看似无法逾越的护城河。然而在这表面稳定之下,人们发现信息的方式正在以前所未有的速度发生根本性转变。

ChatGPT 已成为历史上增长最快的应用,每天处理25 亿个提示,每月大约生成8 亿次搜索等值的查询。这不仅仅是一个新竞争者,更是信息发现方式的根本性变革。Google 返回的是链接,ChatGPT 返回的是综合答案。Google 需要用户评估多个来源,ChatGPT 呈现的是精选信息。这种区别对于理解搜索的未来至关重要。

采纳数据揭示了这场变革的规模。52% 的美国成年人使用过 AI 语言模型,渗透率可与早期智能手机普及速度相媲美。这不仅仅是技术爱好者的小众现象,而是正在重塑数百万人每日访问信息的主流行为。人口结构的扩展尤为明显:AI 工具已从早期用户扩展到更广泛的人群,表明我们正在见证的是范式转变,而非短暂趋势。

竞争格局已超越传统的 Google-Bing 双寡头。Perplexity、Claude 以及其他 AI 搜索平台正在吸引大量用户关注。这些平台具备一些共同特征:重视答案质量而非链接数量,透明引用来源,倡导对话式发现而非交易式搜索。这标志着对数十年来主导的基于链接模式的重大背离。

| 指标 | ChatGPT | Perplexity | 市场地位 | |

|---|---|---|---|---|

| 日查询量 | 164 亿 | ~8 亿 | ~2 亿 | Google 规模大 20 倍 |

| 市场份额 | 90% | ~5% | ~1.5% | Google 占主导 |

| 用户基数 | 56 亿+ | 2 亿+ | 5000 万+ | Google 规模大 28 倍 |

| 增长率 | 年增 3-5% | 年增 527% | 年增 400%+ | AI 平台加速 |

| 转化优势 | 基线 | 高 4-5 倍 | 高 4-5 倍 | AI 平台更优 |

数据揭示了一个悖论:Google 保持着压倒性的规模优势,而 AI 平台展现出更高的转化效率。这一区别将成为决定搜索未来的关键。只有规模而无转化效率易受挑战;只有转化效率而无规模则受限。问题不在于 AI 搜索是否会取代 Google,而在于这些平台如何在不同场景和用户群体中共存与竞争。

AI 搜索平台展现出的4-5 倍转化率优势,已成为当今数字营销领域最重要的数据之一。这不是边际改进,而是用户与信息互动和决策方式的根本差异。要理解原因,需要探究用户意图与信息消费的机制。

传统搜索基于数量模型:返回最相关的链接,让用户自行评估选项。这一方式适合导航型查询(如“我附近最好的披萨”)和信息型搜索(如“如何换轮胎”)。但它将信息综合、来源对比和决策的认知负担留给用户。每多点击一次,就增加了摩擦,转化概率就降低。

AI 搜索则采用综合模型:处理多个来源,提取关键信息,并呈现精选答案。用户无需额外研究即可获得即时价值。对于商业意图强的查询——即用户准备做出决策时——这种方式大大降低摩擦。例如用户询问“适合远程团队的最佳项目管理软件”,会收到一份综合对比,而不是一串待评估的链接。查询到决策的路径大大缩短。

质量与数量的区别极为重要。Google 算法优化相关性排序,AI 搜索优化答案质量。这两者目标并不相同。高度相关的链接可能给出平庸答案;多个来源综合的回复可能带来更深刻见解。用户正日益意识到这一区别,并相应调整搜索行为。

用户旅程的对比如下:

步骤压缩直接带来更高转化率。决策点越少,用户放弃的机会越少。此外,AI 平台引用来源,用户可在不离开平台的情况下验证信息。透明度既建立信任又保持用户粘性。

转化优势不仅体现在商业查询。对于研究密集型问题,AI 搜索提供更快洞察。对于需要跨领域综合的复杂议题,AI 平台价值更高。用户正越来越多地认同这些优势,尤其在高意图、高转化概率的查询上调整行为。

AI 搜索与 Google 在转化量上的并驾齐驱,遵循当前增长率和采纳模式下可预测的数学模型。2027 年底到 2028 年初,AI 搜索平台有望实现与 Google 等量的转化,即便 Google 在原始搜索量上仍占主导。这一时间表假定增长率持续,且两大平台的市场地位未遭重大打击。

AI 搜索**年增长 527%**为这一预测提供数学基础。如此复利增长,意味着当前仅为 Google 转化量 5% 的 AI 平台,在 24 个月内可达 50%。数学很简单,商业影响却极为深远。虽然高速增长难以长期维持——市场饱和和竞争压力终将放缓扩张——但加速期至少到 2027 年仍持续。

当前估算显示,AI 平台年转化价值约为20-30 亿美元,而 Google 超过 1500 亿美元。50:1 的比例看似无法逾越,但在 527% 年增长下,AI 平台 18 个月内可达 100-150 亿美元,24 个月达 500-750 亿美元,36 个月接近平价。Google 每年 3-5% 的增速使差距迅速缩小。

以下情景展示进程:

| 时间节点 | AI 搜索转化价值 | Google 转化价值 | 比例 | 市场含义 |

|---|---|---|---|---|

| 2024Q4 | 25 亿 | 1500 亿 | 1:60 | AI 崭露头角 |

| 2025Q4 | 150 亿 | 1550 亿 | 1:10 | AI 加速 |

| 2026Q4 | 750 亿 | 1600 亿 | 1:2 | 接近平价 |

| 2027Q4 | 1500 亿 | 1650 亿 | 1:1 | 转化持平 |

| 2028Q4 | 2000 亿+ | 1700 亿 | 1.2:1 | AI 或超越 |

该预测假设用户持续增长、转化率优势保持、无重大竞争对手扰动。现实中变量会变化。Google 会加速 AI 集成,新竞争者会出现,用户行为会演化。但总体趋势在多种情境下都很稳健。

关键节点的意义不在于精确时间,而在于它预示着搜索市场的根本重组。企业若能在 2025-2027 年期间抢先布局,将拥有巨大优势。等到转化持平已成事实再行动,将要在成熟且拥挤的市场中竞争。机会窗口真实、可衡量,且正在关闭。

代际偏好最能体现搜索行为的深刻变革。在18-24 岁人群中,ChatGPT 的使用率已接近 Google,仅差 3%,这是两年前难以想象的数据。这不是边际偏好,而是最年轻成人群体发现信息方式的根本转变。对于数字营销和企业管理者而言,这一人口结构变化昭示着所有年龄段搜索行为的未来。

各年龄段分布如下:

虽然这种分布符合技术普及的常规曲线,但年轻群体的采纳速度超越历史。智能手机花了 15 年达到 90% 普及率,AI 搜索预计 5-7 年内即可实现类似渗透。如此加速,既反映了 AI 搜索的实用性,也源于年轻用户的数字原生属性。

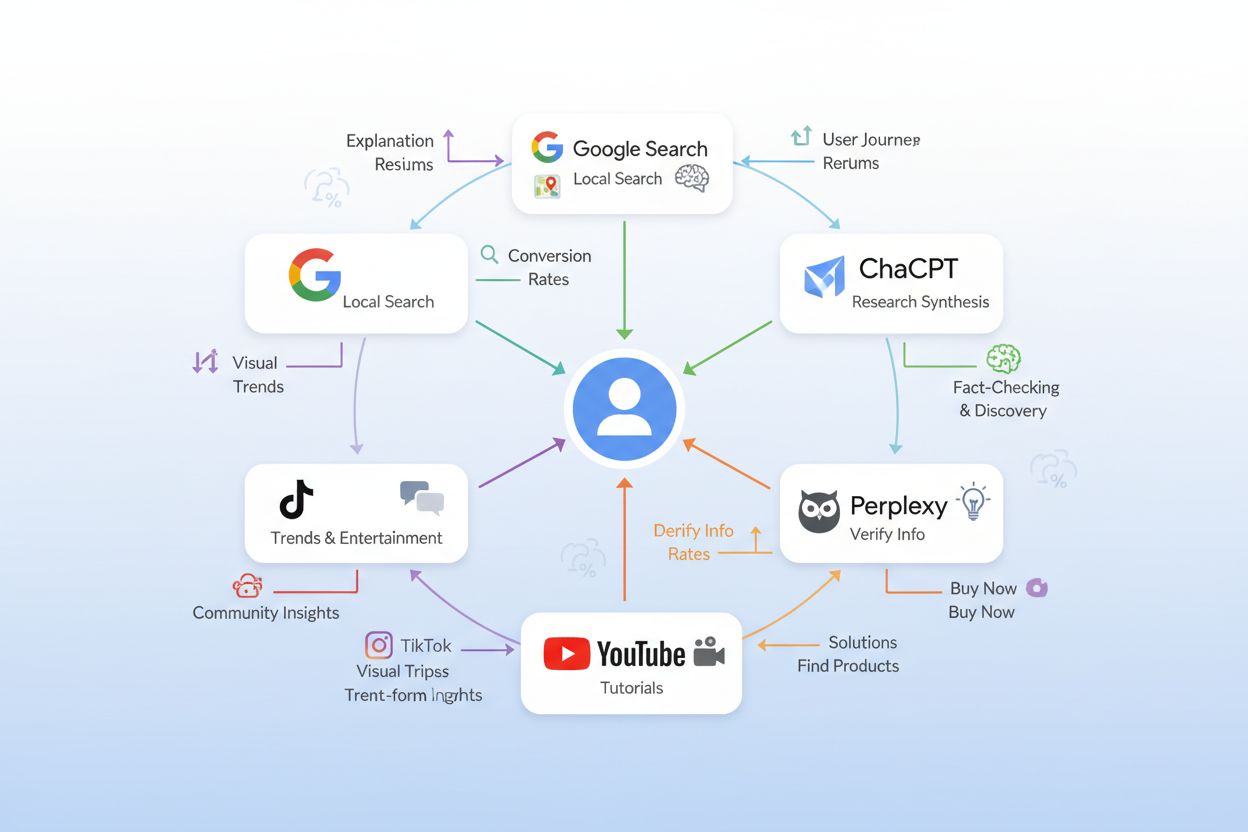

多平台搜索习惯正成为常态而非例外。年轻用户并不将 Google 和 ChatGPT 视为竞争对手,而是视为各司其职的互补工具。例如 Z 世代用户会用 Google 查本地信息,用 ChatGPT 做研究综合,用 YouTube 学习教程,用 TikTok 关注潮流。这种多平台方式与 Google 时代的单一搜索范式形成根本转变。

地区差异使格局更为复杂。在 AI 基础设施强劲的市场(如美国、部分欧洲和东亚),AI 搜索采纳更快。基础设施薄弱或受监管限制的地区,传统搜索仍占主导。这种地理分化表明,未来不会只有单一全球搜索范式,而是因地制宜反映本地采纳和监管环境的多样格局。

对内容策略的影响巨大。仅为 Google 优化内容越来越难以触达通过 AI 平台发现信息的年轻受众。反之,仅为 AI 平台优化则忽略了依赖传统搜索的数十亿用户。战略要求很明确:多平台优化不是可选项,而是触达代际和地域多元受众的必然之路。

Google 对 AI 搜索竞争的回应,显示其充分认识到替代性发现机制带来的生存威胁。公司已在 AI 研发上投入750 亿美元,并将Google AI 总览(Overviews)推向 15 亿用户,这是将 AI 能力深度融入核心搜索产品的最大动作。这不是防御姿态,而是对搜索结果呈现方式的根本重塑。

Google AI 总览直接回应了 ChatGPT 的综合模型。不再只是返回链接,Google 现已可生成来自多来源的 AI 综合摘要。这一特性正是 AI 搜索平台赖以突围的核心优势:提供答案而非链接。通过将 AI 能力直接整合进 Google Search,公司努力留住用户,同时引入 AI 平台最具吸引力的答案综合方式。

Google 的战略布局非常巧妙。对于想要评估来源的用户,Google 保留了基于链接的模式;对于想要综合答案的用户,则提供 AI 摘要。这种双模式服务既满足传统搜索用户,也满足转向 AI 风格发现的用户。公司试图把握市场转型的两端,充分发挥其用户基数和技术能力。

在转型过程中,Google 的竞争优势依然显著:

但 Google 在与纯 AI 搜索平台竞争中也面临结构性挑战。其商业模式依赖广告营收,激励机制是让用户多停留在结果页面。而 AI 平台无广告包袱,可以纯粹优化用户满意度。激励机制的根本错位,或许会在用户日益重答案质量而非广告曝光时产生深远影响。

750 亿美元 AI 投入彰显 Google 保持搜索主导地位的决心,但资本投入不等于必然胜出。公司必须平衡保护广告业务与提供 AI 平台优质体验之间的紧张关系。这一张力很可能贯穿 2025-2028 年,决定 Google 的竞争地位。

“AI 搜索对决 Google”的二元对立,其实误解了搜索演变的本质。未来不是平台二选一,而是多平台生态系统,不同工具服务于不同需求、用户群和场景。这种生态模型更能解释当前用户行为,也为预测未来搜索动态提供更准确的依据。

不同平台的互补优势显而易见。Google 擅长本地搜索、导航查询和实时信息发现。AI 平台擅长研究综合、复杂问答和对比分析。YouTube 主导教程和视觉学习。TikTok 则是年轻群体的潮流发现利器。Reddit 提供社区化的信息发现。平台间不是你死我活的替代,而是用户根据场景采用多平台策略,发挥各自优势。

Perplexity 与 ChatGPT 的领域重叠率为 25.19%,揭示了生态系统的关键动态。即使都是 AI 搜索平台,两者引用的来源和给出的视角也不同。这种差异化表明市场可容纳多个定位和用户群有明显区隔的 AI 搜索平台。重叠不是完全蚕食,而是对搜索市场的互补覆盖。

来源引用模式揭示了生态如何运作。YouTube 是 AI 平台引用最多的来源,在 ChatGPT 回复中占比 11.3%,在 Perplexity 中占 11.11%。这既反映了 YouTube 的内容质量,也说明 AI 平台认识到视频内容在某些查询类型中常常能给出最佳答案。AI 平台不是与 YouTube 竞争,而是将其纳入整体发现体系。

不同场景下的平台分工:

这种生态模型解释了为何“Google 会被替代”预测屡屡失准。平台不是彼此替代,而是各有专长。用户多平台并用,是因为每个平台满足不同需求。问题不在于谁将主宰,而在于企业如何优化全生态的可见性。

对于内容创作者和营销者,这一生态现实要求战略调整。只为 Google 优化,会错失越来越多通过 AI 平台发现信息的用户。只为 AI 平台优化,则忽略了仍依赖传统搜索的数十亿人。战略重点是生态优化:确保内容在 Google、AI 搜索、YouTube 等所有相关发现渠道的可见性和表现。

多平台搜索的兴起,根本改变了企业实现可见性和获客的方式。传统 SEO 策略——只针对 Google 算法和排名因素优化——依然重要,但已远远不够。企业必须制定涵盖 Google、AI 搜索平台和其他发现机制的综合可见性战略。这一演变要求重新思考内容结构、优化优先级和衡量体系。

AI 搜索优化与传统 SEO 存在本质差别。Google 重视关键词优化和链接权威,AI 平台则看重内容质量、来源可信度和主题覆盖全面性。一篇在 Google 上排名很高的页面,未必会被 ChatGPT 引用;反之,被 ChatGPT 频繁引用的内容,可能在 Google 排名一般。这两者的优化目标不同,需要独立的战略路径。

内容结构也需随之调整。AI 平台偏好信息全面、结构清晰、能跨维度综合的内容。长篇、深度覆盖主题的内容,在 AI 搜索中的表现远胜于浅尝辄止的关键词页面。结构化数据变得越来越重要,AI 平台会解析内容以提取关键信息。清晰的来源标注和引用习惯可提升在注重透明度的 AI 平台中的可见性。

转化优化也要考虑不同平台的用户意图。Google 用户通常寻求快速答案或本地信息,愿意点击并评估选项。AI 搜索用户则更看重综合分析,愿意根据平台推荐直接决策。这意味着不同流量需要不同的转化策略。为 Google 点击优化的落地页,在 AI 流量下可能因信息不全而表现不佳。

企业的战略行动包括:

衡量体系也须超越传统 SEO 指标。Google 排名仍重要,但已不够。企业需掌握内容在 AI 搜索结果中的表现、被哪些来源引用、AI 流量与 Google 流量的转化差异。更全面的衡量体系能揭示哪些平台带来最有价值的流量,优化资源配置。

从 2026 年到 2028 年初的 18-24 个月,是愿意提前调整可见性战略企业的关键布局期。在此期间,AI 搜索将从早期用户转向主流,AI 与 Google 转化量将接近平价,新的搜索生态中的竞争格局将基本定型。企业若能在这期间建立 AI 平台的强大可见性,将获得难以被后来者超越的先发优势。

新兴平台的先发优势巨大且有据可循。上世纪 90 年代末首批为 Google 优化的企业,获得了不成比例的流量和品牌曝光。2010 年代初为移动搜索优化的企业,也攫取了超额市场份额。AI 搜索正重现这一规律。2025-2026 年间开始为 ChatGPT、Perplexity 等 AI 平台优化的企业,将建立起长期持续的引用和可见性。

这一窗口期的竞争与成熟市场大不相同。成熟市场中,竞争优势微小且代价高昂。新兴市场中,先行者只需相对有限的投入,即可获得巨大优势。2025 年投资 AI 搜索优化的企业,所获可见性,到了 2028 年再进入者需付出 10 倍代价才可能追赶。先发优势的数学逻辑极具吸引力。

窗口期的战略建议:

机会窗口真实存在,但正在关闭。随着 AI 搜索采纳加速、竞争加剧,先行者优势将逐步减弱。等到 2027 或 2028 年再行动,企业将陷入成熟市场的激烈竞争,差异化又贵又难。战略信号明确:布局 AI 搜索转型的最佳时机就是现在——2025-2026 年,用户加速采纳、竞争尚可控。

搜索的未来不是单一平台取代另一平台,而是多平台生态系统,不同工具各司其职。能洞察这一现实并及时调整可见性战略的企业,将在新兴搜索格局中繁荣发展。固守单一平台优化策略的企业,将越来越难被多渠道信息发现的用户看到。选择很明确:现在适应,或在 2028 年及未来的搜索生态中处于劣势竞争。

不会。Google 在搜索总量上仍然占据主导地位,但 AI 平台正在获取更高价值的转化。到 2027 年底至 2028 年初,尽管 Google 仍保持更大的整体流量,AI 搜索可能在转化量上与 Google 持平。未来将是多平台生态系统,不同工具服务于不同需求。

AI 搜索平台的年增长率为 527%,而 Google 每年增长 3-5%。这种指数级增长意味着,尽管 Google 在原始搜索量上有 20 倍优势,AI 平台正在迅速缩小转化价值差距。

AI 搜索用户带着更高的意图而来,因为他们已经通过与 AI 的对话进行了研究和需求细化。当他们点击进入您的网站时,已处于购买决策流程的后期,因此转化更快,转化率更高。

企业应审查其在 ChatGPT、Perplexity 及其他 AI 平台上的可见性;优化内容以获得 AI 平台引用;开发全面且结构良好的内容;并使用如 AmICited.com 这样的工具,监控品牌在 AI 搜索引擎中的展现情况。

根据当前增长率,AI 搜索可能在 2027 年底至 2028 年初实现与 Google 的转化持平。但具体时间取决于持续的用户采纳率和平台发展。2025-2027 年的 18-24 个月窗口对于布局至关重要。

Z 世代(18-24 岁)中 ChatGPT 的使用率仅比 Google 低 3%,而年长一代仍然高度偏好 Google。这一代际分化表明,随着年轻群体成为互联网主力,AI 搜索采纳将加速。

搜索正从单一平台演变为生态系统:Google 处理本地和导航查询,AI 平台负责研究与综合,YouTube 提供教程,TikTok 推动潮流趋势,Reddit 贡献社区见解。用户根据需求采用多个平台。

像 AmICited.com 这样的工具可以帮助您监控品牌在 ChatGPT、Perplexity、Google AI Overviews 及其他 AI 平台上的展现。可跟踪引用模式、可见性指标,以及内容被 AI 系统引用的频率。

追踪您的品牌在 ChatGPT、Perplexity、Google AI Overviews 及其他 AI 平台上的展现。实时获取 AI 引用和可见性指标洞察。

了解AI搜索市场份额——从传统搜索向AI平台转变。掌握当前市场数据、增长趋势及2025年及以后对企业的影响。

了解关键 AI 搜索趋势,包括 ChatGPT 的主导地位、Perplexity 的增长、Google AI 模式的扩展以及零点击优化。学习如何监测品牌在 AI 搜索引擎中的可见度。...

了解AI搜索普及率的最新统计数据。了解有多少用户依赖ChatGPT、Perplexity及其他AI搜索引擎,与传统搜索引擎相比的情况。

Cookie 同意

我们使用 cookie 来增强您的浏览体验并分析我们的流量。 See our privacy policy.