Requisitos regulatorios para que las instituciones financieras revelen de manera transparente su uso de inteligencia artificial en la toma de decisiones, gestión de riesgos y aplicaciones orientadas al cliente. Abarca las expectativas regulatorias de la SEC, CFPB, FINRA y otros organismos para documentar la gobernanza de la IA, el rendimiento de los modelos y los impactos en consumidores y mercados.

Divulgación de IA Financiera

Requisitos regulatorios para que las instituciones financieras revelen de manera transparente su uso de inteligencia artificial en la toma de decisiones, gestión de riesgos y aplicaciones orientadas al cliente. Abarca las expectativas regulatorias de la SEC, CFPB, FINRA y otros organismos para documentar la gobernanza de la IA, el rendimiento de los modelos y los impactos en consumidores y mercados.

¿Qué es la Divulgación de IA Financiera?

Divulgación de IA Financiera se refiere a los requisitos regulatorios y mejores prácticas para que las instituciones financieras revelen de manera transparente su uso de inteligencia artificial en procesos de toma de decisiones, gestión de riesgos y aplicaciones orientadas al cliente. Abarca las expectativas regulatorias de la SEC, CFPB, FINRA y otros organismos para documentar la gobernanza de la IA, el rendimiento de los modelos y los posibles impactos en consumidores y mercados. En diciembre de 2024, el Comité Asesor de Inversores (IAC) de la SEC emitió una recomendación formal para que la agencia publique una guía que exija a los emisores divulgar información sobre el impacto de la inteligencia artificial en sus empresas. El IAC citó una “falta de consistencia” en las divulgaciones de IA contemporáneas, lo que “puede ser problemático para los inversores que buscan información clara y comparable”. Solo el 40% de las empresas del S&P 500 proporcionan divulgaciones relacionadas con IA, y solo el 15% revelan información sobre la supervisión de la junta directiva respecto a la IA, a pesar de que el 60% consideran la IA un riesgo material.

Marco Regulatorio y Requisitos Clave

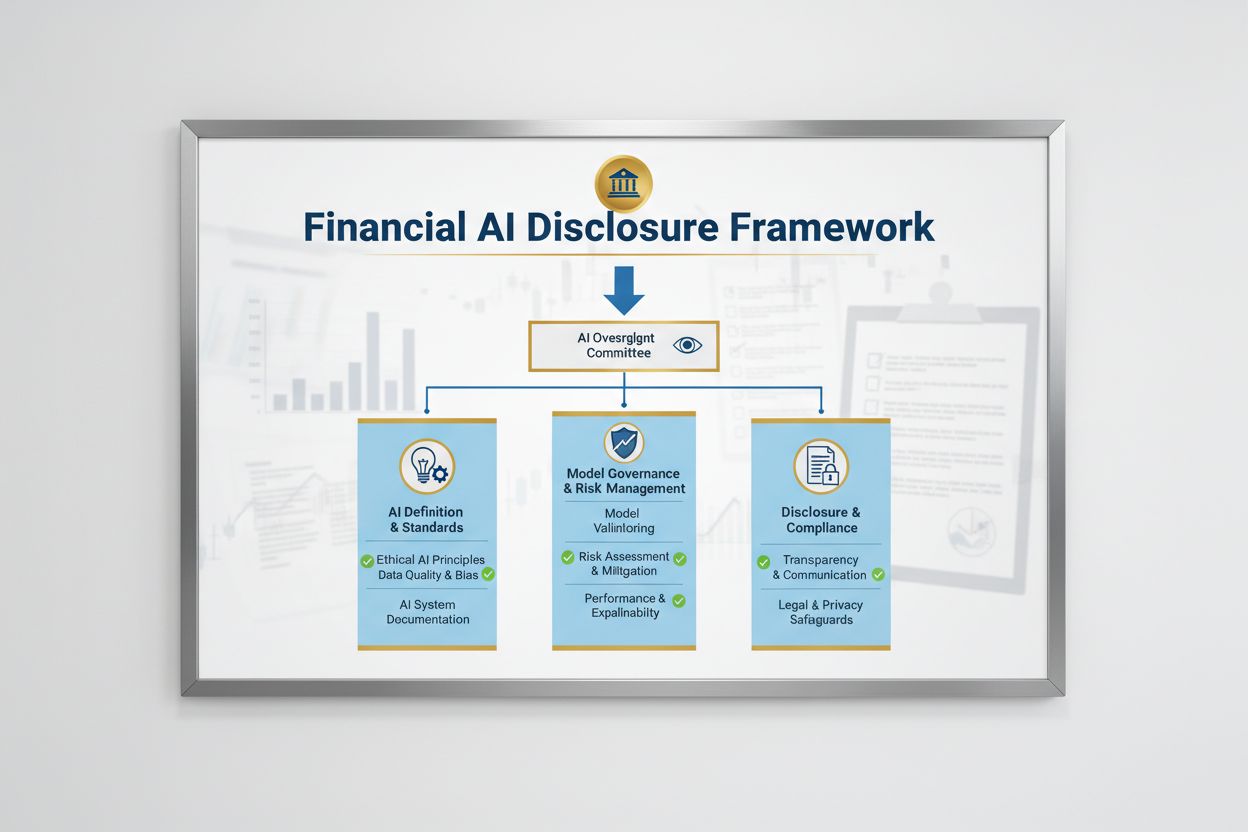

El panorama regulatorio para la Divulgación de IA Financiera está conformado por múltiples agencias federales que aplican leyes existentes neutrales en cuanto a tecnología a los sistemas de IA. El Comité Asesor de Inversores de la SEC propuso un marco inicial con tres pilares clave: (1) exigir a los emisores que definan qué entienden por “Inteligencia Artificial”, (2) revelar los mecanismos de supervisión de la junta para el despliegue de IA y (3) informar sobre los despliegues materiales de IA y sus efectos en las operaciones internas y productos orientados al consumidor. Más allá de la SEC, la CFPB, FINRA, OCC y la Reserva Federal han emitido guías que destacan que las leyes de protección al consumidor existentes—including préstamos justos, privacidad de datos y leyes antifraude—se aplican a los sistemas de IA independientemente de la tecnología utilizada. Estas agencias adoptan un enfoque neutral en cuanto a tecnología, lo que significa que las obligaciones de cumplimiento bajo la Ley de Igualdad de Oportunidad de Crédito (ECOA), la Ley de Informes de Crédito Justos (FCRA), la Ley Gramm-Leach-Bliley (GLBA) y los estándares de Actos o Prácticas Injustas o Engañosas (UDAAP) permanecen sin cambios cuando se involucra IA.

Regulador

Área de Enfoque

Requisito Clave

SEC

Divulgación a inversores, conflictos de interés

Definir IA, revelar supervisión de la junta, informar despliegues materiales

CFPB

Préstamos justos, protección al consumidor

Garantizar que los modelos de IA cumplan con ECOA, proporcionar avisos de acción adversa

FINRA

Operaciones de corredores, comunicaciones con clientes

Establecer políticas de gobernanza de IA, supervisar el uso de IA en todas las funciones

OCC/Reserva Federal/FDIC

Gobernanza de modelos bancarios, riesgo operativo

Validar modelos de IA, documentar controles, evaluar confiabilidad

FTC

Prácticas engañosas, manejo de datos

Monitorear afirmaciones relacionadas con IA, prevenir uso injusto de datos

Ready to Monitor Your AI Visibility?

Track how AI chatbots mention your brand across ChatGPT, Perplexity, and other platforms.

Una Divulgación de IA Financiera efectiva requiere una supervisión clara a nivel de junta directiva sobre el despliegue y la gestión de riesgos de la inteligencia artificial. La recomendación del IAC de la SEC enfatiza que los inversores tienen un interés legítimo en comprender si existen líneas de autoridad claras respecto al despliegue de tecnología de IA en operaciones internas y líneas de productos. Las instituciones financieras deben establecer estructuras de gobernanza que asignen la responsabilidad de la supervisión de IA al Consejo de Administración o a un comité designado de la junta, garantizando que los riesgos relacionados con la IA se gestionen en los niveles más altos de la organización. Este marco de gobernanza debe incluir políticas y procedimientos documentados para el desarrollo, prueba, validación y despliegue de IA, con informes regulares a la junta sobre el rendimiento del modelo, riesgos identificados y esfuerzos de remediación. Sin una responsabilidad clara de la junta, las instituciones financieras se exponen a un mayor escrutinio regulatorio y a posibles acciones por supervisión inadecuada de sistemas de IA materiales.

Divulgación del Impacto del Despliegue de IA

Las instituciones financieras deben divulgar por separado los efectos materiales del despliegue de IA en las operaciones internas y en los productos orientados al consumidor. Para operaciones internas, las divulgaciones deben abordar el impacto de la IA en el capital humano (como reducciones de personal o necesidades de reskilling), precisión de la información financiera, procesos de gobernanza y riesgos de ciberseguridad. Para aspectos orientados al consumidor, las instituciones deben revelar inversiones en plataformas impulsadas por IA, integración de IA en productos y servicios, impactos regulatorios del uso de IA y cómo la IA influye en estrategias de precios o métricas comerciales. La SEC recomienda integrar estas divulgaciones en los elementos existentes de la Regulación S-K (como los Ítems 101, 103, 106 y 303) sobre una base informada por la materialidad, en lugar de establecer categorías de divulgación completamente nuevas. Este enfoque permite a las instituciones financieras aprovechar los marcos de divulgación existentes y ofrecer a los inversores información clara y comparable sobre el papel de la IA en las operaciones y dirección estratégica de la organización.

Stay Updated on AI Visibility Trends

Get the latest insights on AI mentions, brand monitoring, and optimization strategies.

Estándares de Calidad de Datos, Privacidad y Seguridad

Los datos de alta calidad son fundamentales para el despliegue responsable de IA en servicios financieros, aunque muchas instituciones luchan por establecer marcos de gobernanza de datos que cumplan con las expectativas regulatorias. Las instituciones financieras deben garantizar que los datos utilizados para entrenar, probar y validar modelos de IA sean limpios, completos, estandarizados y comprensivos, con documentación clara de fuentes de datos, linaje y limitaciones conocidas. Las protecciones de seguridad de datos deben prevenir la “contaminación de datos”—la manipulación de datos de entrenamiento para comprometer la integridad del modelo—y proteger contra el acceso no autorizado o la divulgación de información sensible. La Ley Gramm-Leach-Bliley (GLBA) proporciona protecciones básicas para los datos financieros de los consumidores, pero muchos reguladores y defensores argumentan que estas protecciones son insuficientes en el contexto de IA, especialmente dado el aumento en la recopilación y uso de datos para el entrenamiento de modelos. Las instituciones financieras también deben abordar preocupaciones de propiedad intelectual, asegurando que tengan la autorización adecuada para usar los datos en el desarrollo de IA y respeten los derechos de propiedad intelectual de terceros. Implementar marcos sólidos de gobernanza de datos, incluidos principios de minimización, controles de acceso y auditorías regulares, es esencial para demostrar cumplimiento con expectativas regulatorias.

Sesgo, Equidad y Explicabilidad

Las agencias regulatorias han dejado claro que los modelos de IA utilizados en la toma de decisiones financieras deben probarse para detectar sesgos y posibles resultados discriminatorios, independientemente de su precisión o rendimiento general. El problema de la “caja negra”—cuando los sistemas de IA complejos generan resultados difíciles o imposibles de explicar—crea riesgos significativos de cumplimiento, especialmente en aplicaciones orientadas al consumidor como la concesión de créditos, precios y detección de fraude. Las instituciones financieras deben implementar procesos para detectar y mitigar sesgos a lo largo del ciclo de vida del modelo, incluyendo pruebas de sesgo durante el desarrollo, validación y monitoreo continuo. El cumplimiento de préstamos justos exige que las instituciones puedan explicar las razones específicas de decisiones adversas (como rechazos de crédito) y demostrar que sus modelos de IA no tienen un impacto dispar en clases protegidas. Se espera cada vez más que las instituciones prueben “alternativas menos discriminatorias”—métodos que logren los mismos objetivos comerciales reduciendo el sesgo. Muchas instituciones están adoptando técnicas de IA explicable (xAI), como análisis de importancia de atributos y árboles de decisión, para mejorar la transparencia y la rendición de cuentas en decisiones impulsadas por IA.

Protección al Consumidor y Transparencia

Las instituciones financieras que utilizan IA en aplicaciones orientadas al consumidor deben cumplir con las leyes existentes de protección al consumidor, incluyendo requisitos para avisos de acción adversa, divulgaciones de privacidad de datos y trato justo. Cuando se utiliza un sistema de IA para tomar o influir significativamente en decisiones sobre crédito, seguros u otros productos financieros, los consumidores tienen derecho a entender por qué se les negó o se les ofrecieron condiciones menos favorables. La CFPB ha enfatizado que los acreedores sujetos a la Ley de Igualdad de Oportunidad de Crédito (ECOA) no pueden utilizar modelos de “caja negra” si no pueden proporcionar razones específicas y precisas para las acciones adversas. Además, el estándar de Actos o Prácticas Injustas o Engañosas (UDAAP) se aplica a sistemas impulsados por IA que puedan perjudicar a los consumidores mediante la recopilación opaca de datos, violaciones de privacidad o direccionamiento hacia productos inadecuados. Las instituciones financieras deben asegurar que los sistemas de IA utilizados en atención al cliente, recomendaciones de productos y gestión de cuentas sean transparentes respecto a su uso de IA y proporcionen divulgaciones claras sobre cómo se recopilan, usan y protegen los datos del consumidor.

Gestión de Riesgos de Terceros

La mayoría de las instituciones financieras dependen de proveedores externos para desarrollar, desplegar o mantener sistemas de IA, lo que genera importantes obligaciones de gestión de riesgos de terceros (TPRM). La Guía Interagencial sobre Relaciones con Terceros de los organismos bancarios federales enfatiza que las instituciones financieras siguen siendo responsables del desempeño y cumplimiento de los sistemas de IA de terceros, incluso si la institución no desarrolló el modelo. Una TPRM eficaz para IA requiere una debida diligencia robusta antes de contratar a un proveedor, incluyendo la evaluación de las prácticas de gobernanza de datos del proveedor, procesos de validación de modelos y la capacidad de proporcionar transparencia sobre el funcionamiento del modelo. Las instituciones financieras también deben monitorear el riesgo de concentración—el posible impacto sistémico si un pequeño número de proveedores de IA experimenta interrupciones o fallas. Los riesgos en la cadena de suministro, incluida la confiabilidad de las fuentes de datos y la estabilidad de la infraestructura de terceros, deben evaluarse y documentarse. Los contratos con proveedores de IA deben incluir requisitos claros para la seguridad de datos, monitoreo de rendimiento del modelo, reporte de incidentes y la capacidad de auditar o probar el sistema de IA. Las instituciones financieras más pequeñas, en particular, pueden tener dificultades con la experiencia técnica necesaria para evaluar sistemas de IA complejos, lo que genera la necesidad de estándares industriales o programas de certificación que faciliten la evaluación de proveedores.

Consideraciones Internacionales y Armonización

Las instituciones financieras que operan a nivel internacional se enfrentan a un mosaico cada vez más complejo de regulaciones sobre IA, siendo la Ley de IA de la Unión Europea el marco regulatorio más completo hasta la fecha. La Ley de IA de la UE clasifica los sistemas de IA utilizados en puntuación crediticia, prevención de fraude y lucha contra el lavado de dinero como “de alto riesgo”, exigiendo documentación extensiva, pruebas de sesgo, supervisión humana y evaluaciones de conformidad. La OCDE y el G7 también han emitido principios y recomendaciones para la gobernanza responsable de la IA en servicios financieros, enfatizando la transparencia, equidad, responsabilidad y supervisión humana. Muchos de estos estándares internacionales tienen alcance extraterritorial, lo que significa que las instituciones financieras que atienden clientes en la UE, Reino Unido u otras jurisdicciones reguladas pueden necesitar cumplir con esos estándares incluso si tienen su sede en otro país. Los esfuerzos de armonización regulatoria están en curso, pero persisten diferencias significativas entre jurisdicciones, lo que crea desafíos de cumplimiento para instituciones financieras globales. Alinear proactivamente con los estándares internacionales más altos—como la Ley de IA de la UE y los principios de la OCDE—puede ayudar a las instituciones a prepararse para futuros desarrollos regulatorios y reducir el riesgo de acciones coercitivas en múltiples jurisdicciones.

Mejores Prácticas para la Divulgación de IA Financiera

Las instituciones financieras deben implementar prácticas integrales de documentación y gobernanza para demostrar el cumplimiento con las expectativas de Divulgación de IA Financiera. Las mejores prácticas clave incluyen:

Mantener documentación detallada del desarrollo de sistemas de IA, incluyendo fuentes de datos, arquitectura del modelo, procesos de entrenamiento, resultados de validación y métricas de rendimiento entre diferentes grupos demográficos

Establecer estructuras claras de gobernanza con roles y responsabilidades definidos para la supervisión de IA, incluyendo responsabilidad a nivel de junta y reportes regulares sobre riesgos relacionados con IA

Realizar pruebas y validaciones regulares de los modelos de IA, incluyendo auditorías de sesgo, pruebas de estrés y monitoreo continuo de rendimiento para asegurar que los modelos sigan cumpliendo con las expectativas regulatorias

Implementar procesos robustos de monitoreo de cumplimiento que rastreen desarrollos regulatorios, evalúen los sistemas de IA respecto a las leyes aplicables y documenten los esfuerzos de remediación

Desarrollar estrategias proactivas de divulgación que comuniquen el uso de IA a inversores, clientes y reguladores en un lenguaje claro y comparable que demuestre el compromiso de la institución con la gobernanza responsable de IA

Adoptando estas prácticas, las instituciones financieras pueden reducir el riesgo regulatorio, construir confianza entre los interesados y posicionarse como líderes en el despliegue responsable de IA dentro de la industria de servicios financieros.

Preguntas frecuentes

¿Qué es la Divulgación de IA Financiera?

La Divulgación de IA Financiera se refiere a los requisitos regulatorios para que las instituciones financieras revelen de manera transparente su uso de inteligencia artificial en la toma de decisiones, gestión de riesgos y aplicaciones orientadas al cliente. Abarca las expectativas regulatorias de la SEC, CFPB, FINRA y otros organismos para documentar la gobernanza de la IA, el rendimiento de los modelos y los impactos en consumidores y mercados. El Comité Asesor de Inversores de la SEC recomendó en diciembre de 2024 que las instituciones financieras definan su uso de IA, revelen los mecanismos de supervisión de la junta y reporten los despliegues materiales de IA.

¿Por qué las instituciones financieras deben revelar el uso de IA?

Las instituciones financieras deben divulgar el uso de IA para proteger a los inversores, consumidores y la integridad del mercado. Los reguladores han encontrado que solo el 40% de las empresas del S&P 500 proporcionan divulgaciones relacionadas con IA, lo que genera inconsistencias y brechas de información para los inversores. Los requisitos de divulgación garantizan que los interesados comprendan cómo la IA impacta las decisiones financieras, la gestión de riesgos y los resultados para el consumidor. Además, las leyes de protección al consumidor existentes, incluidas las de préstamos justos y privacidad de datos, se aplican a los sistemas de IA, haciendo esencial la divulgación para el cumplimiento regulatorio.

¿Cuáles son las principales recomendaciones de la SEC para la divulgación de IA?

El Comité Asesor de Inversores de la SEC recomendó tres pilares clave para la divulgación de IA: (1) exigir a los emisores que definan qué entienden por 'Inteligencia Artificial', (2) revelar los mecanismos de supervisión de la junta para el despliegue de IA y (3) reportar los despliegues materiales de IA y sus efectos en las operaciones internas y productos orientados al consumidor. Estas recomendaciones están diseñadas para proporcionar a los inversores información clara y comparable sobre cómo la IA impacta las operaciones y la dirección estratégica de las instituciones financieras.

¿En qué se diferencia la Divulgación de IA Financiera de la gobernanza general de IA?

La Divulgación de IA Financiera se centra específicamente en los requisitos regulatorios para la comunicación transparente sobre el uso de IA hacia partes externas (inversores, reguladores, consumidores), mientras que la gobernanza general de IA se refiere a los procesos y controles internos para gestionar los sistemas de IA. La divulgación es el componente externo de la gobernanza de IA, garantizando que los interesados tengan acceso a información relevante sobre el despliegue, riesgos e impactos de la IA. Ambos son esenciales para un despliegue responsable de IA en servicios financieros.

¿Qué debe incluirse en las divulgaciones sobre el despliegue de IA?

Las divulgaciones sobre el despliegue de IA deben abordar tanto las operaciones internas como los impactos orientados al consumidor. Para las operaciones internas, las instituciones deben revelar los impactos en el capital humano, la información financiera, la gobernanza y los riesgos de ciberseguridad. Para los productos orientados al consumidor, las divulgaciones deben cubrir las inversiones en plataformas impulsadas por IA, la integración de IA en los productos, los impactos regulatorios y cómo la IA influye en los precios o las estrategias comerciales. Las divulgaciones deben integrarse en los elementos de divulgación regulatoria existentes (como la Regulación S-K de la SEC) sobre la base de la materialidad.

¿Cómo se aplican las leyes de préstamos justos a la divulgación de IA?

Las leyes de préstamos justos, incluidas la Ley de Igualdad de Oportunidad de Crédito (ECOA) y la Ley de Informes de Crédito Justos (FCRA), se aplican a los sistemas de IA utilizados en decisiones de crédito sin importar la tecnología empleada. Las instituciones financieras deben poder explicar las razones específicas de decisiones adversas (como denegaciones de crédito) y demostrar que sus modelos de IA no tienen un impacto dispar en clases protegidas. Los reguladores esperan que las instituciones prueben los modelos de IA en busca de sesgos, apliquen 'alternativas menos discriminatorias' cuando corresponda y mantengan documentación de pruebas y validaciones de equidad.

¿Qué papel juega la gestión de riesgos de terceros en la divulgación de IA?

La mayoría de las instituciones financieras dependen de proveedores externos para los sistemas de IA, lo que genera importantes obligaciones de gestión de riesgos de terceros (TPRM). Las instituciones financieras siguen siendo responsables del desempeño y cumplimiento de los sistemas de IA de terceros, incluso cuando no desarrollaron el modelo. Una TPRM eficaz para IA requiere una debida diligencia sólida, monitoreo continuo, evaluación de las prácticas de gobernanza de datos del proveedor y documentación del rendimiento del modelo. Las instituciones también deben monitorear el riesgo de concentración—el impacto sistémico potencial si un pequeño número de proveedores de IA experimenta interrupciones.

¿Cómo están influyendo los estándares internacionales en la Divulgación de IA Financiera?

La Ley de IA de la Unión Europea representa el marco regulatorio más completo para la IA, clasificando los sistemas de IA financieros como 'de alto riesgo' y exigiendo documentación extensiva, pruebas de sesgo y supervisión humana. La OCDE y el G7 también han emitido principios para una gobernanza responsable de la IA. Muchos de estos estándares internacionales tienen alcance extraterritorial, lo que significa que las instituciones financieras que atienden a clientes en jurisdicciones reguladas pueden necesitar cumplir con esos estándares. La alineación proactiva con los estándares internacionales puede ayudar a las instituciones a prepararse para futuros desarrollos regulatorios y reducir el riesgo de sanciones.

Monitoree la Visibilidad de IA de su Marca Financiera

Supervise cómo se menciona a su institución financiera en respuestas de IA a través de GPTs, Perplexity y Google AI Overviews. Asegúrese de que su marca mantenga visibilidad y precisión en el contenido financiero generado por IA.

Transparencia en los Esfuerzos de Visibilidad de la IA: Mejores Prácticas de Divulgación

Aprenda las mejores prácticas esenciales para la transparencia y divulgación de la IA. Descubra métodos de divulgación conductuales, verbales y técnicas para ge...

Informe de Visibilidad en IA: Componentes y Métricas Esenciales

Descubre qué métricas y datos deben incluirse en un informe de visibilidad en IA para rastrear la presencia de marca en ChatGPT, Perplexity, Google AI Overviews...

Visibilidad de IA en Servicios Financieros: Cumplimiento y Optimización

Supervise cómo aparece su marca financiera en respuestas generadas por IA. Conozca los requisitos de cumplimiento, estrategias de visibilidad y técnicas de opti...

15 min de lectura

Consentimiento de Cookies Usamos cookies para mejorar tu experiencia de navegación y analizar nuestro tráfico. See our privacy policy.