Vil AI-søgning erstatte Google? Søgemaskinernes fremtid i 2025

Opdag om AI-søgemaskiner som ChatGPT og Perplexity vil erstatte Google. Lær om søgningens fremtid, markedstendenser, og hvordan teknologierne sameksisterer.

9 min læsning

Udforsk hvordan AI-søgeplatforme som ChatGPT og Perplexity omformer søgelandskabet. Opdag hvornår AI kan matche Googles konverteringsvolumen, og hvad det betyder for din forretningsstrategi i 2026-2028.

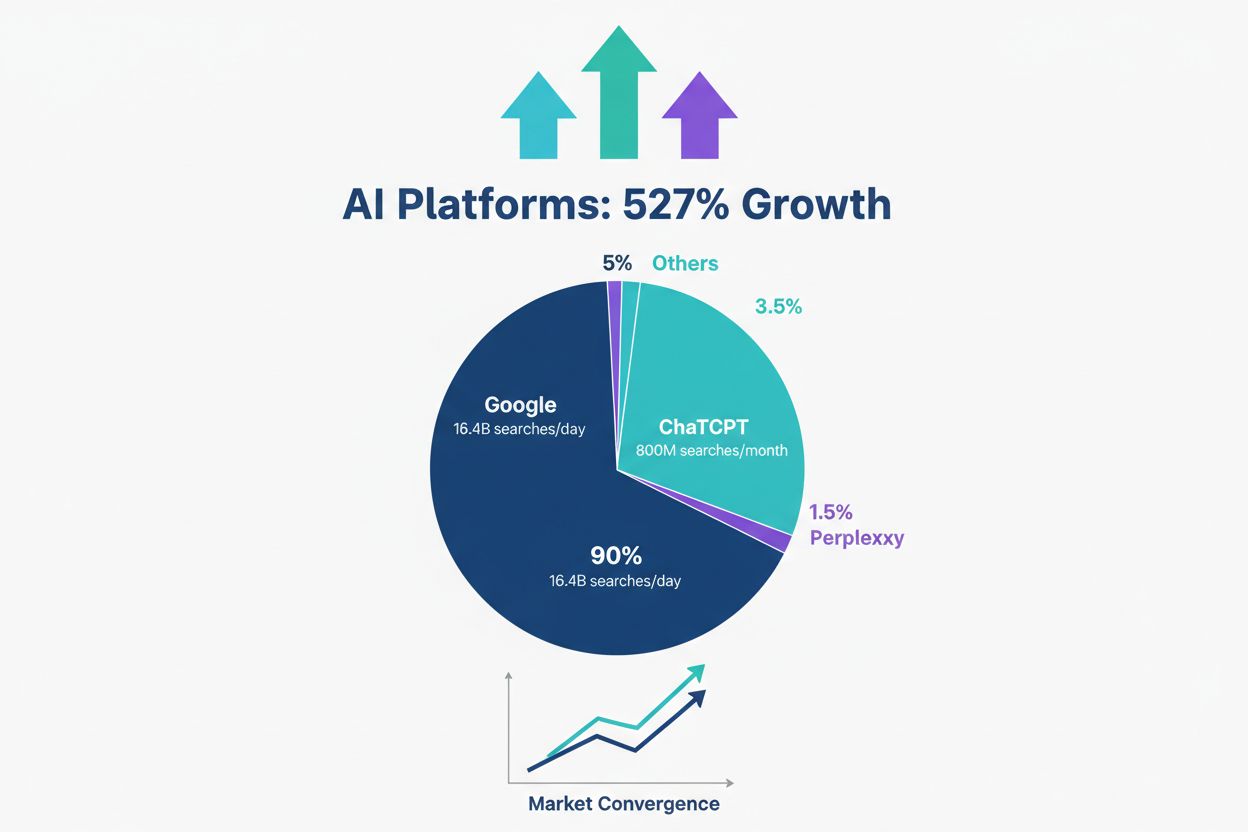

Googles dominans inden for søgning er stadig uomtvistelig og tegner sig for 90% af den globale markedsandel for søgning med imponerende 16,4 milliarder søgninger dagligt. Dette tal afspejler den akkumulerede adfærd fra milliarder af brugere, der har gjort Google til deres foretrukne opdagelsesmekanisme i næsten tre årtier. Søgegigantens infrastruktur, algoritmiske sofistikering og brugerens tillid skaber en voldgrav, der ved første øjekast synes uoverstigelig. Men under denne overflade af stabilitet accelererer et grundlæggende skift i, hvordan folk opdager information, med hidtil uset hast.

ChatGPT er blevet den hurtigst voksende applikation i historien og håndterer 2,5 milliarder daglige prompts og genererer cirka 800 millioner søgninger værd af forespørgsler månedligt. Dette repræsenterer ikke blot en ny konkurrent, men en fundamentalt anderledes tilgang til informationsopdagelse. Hvor Google returnerer links, returnerer ChatGPT syntetiserede svar. Hvor Google kræver, at brugerne vurderer flere kilder, præsenterer ChatGPT kurateret information. Denne forskel har stor betydning for at forstå søgningens fremtid.

Adoptionsmålinger afslører omfanget af denne transformation. 52% af amerikanske voksne har brugt AI-sprogmodeller, en gennemtrængningsrate der rivaliserer tidlige smartphone-adoptionskurver. Dette er ikke et nichefænomen begrænset til teknologientusiaster – det er mainstream-adfærd, der ændrer måden millioner får adgang til information på dagligt. Den demografiske spredning er særlig sigende: AI-værktøjer er gået ud over de tidlige adoptører og bredt ud i befolkningen, hvilket tyder på, at vi er vidne til et reelt paradigmeskifte og ikke blot en forbigående trend.

Det konkurrenceprægede landskab er fragmenteret ud over det traditionelle Google-Bing-duopol. Perplexity, Claude og andre AI-søgeplatforme fanger betydelig brugeropmærksomhed. Disse platforme deler visse karakteristika: de prioriterer svarenes kvalitet over antallet af links, de citerer kilder gennemsigtigt, og de engagerer brugerne i samtalepræget opdagelse frem for transaktionel søgning. Dette markerer et betydningsfuldt brud med den linkbaserede model, der har domineret i årtier.

| Måling | ChatGPT | Perplexity | Markedsposition | |

|---|---|---|---|---|

| Daglige forespørgsler | 16,4 mia. | ~800 mio. | ~200 mio. | Google 20x større |

| Markedsandel | 90% | ~5% | ~1,5% | Google dominerer |

| Brugerbase | 5,6 mia.+ | 200 mio.+ | 50 mio.+ | Google 28x større |

| Vækstrate | 3-5% YoY | 527% YoY | 400%+ YoY | AI-platforme accelererer |

| Konverteringsfordel | Baseline | 4-5x højere | 4-5x højere | AI-platforme overlegne |

Tallene afslører et paradoks: Google bevarer en overvældende skala-fordel, mens AI-platforme viser overlegen konverteringseffektivitet. Denne forskel vil være afgørende for søgningens fremtid. Skala uden konverteringseffektivitet er sårbar; konverteringseffektivitet uden skala er begrænset. Spørgsmålet er ikke, om AI-søgning vil erstatte Google, men snarere hvordan disse platforme vil sameksistere og konkurrere på tværs af forskellige anvendelsestilfælde og brugersegmenter.

Den 4-5 gange højere konverteringsrate, som AI-søgeplatforme demonstrerer i forhold til traditionel søgning, er en af de mest betydningsfulde målinger i digital markedsføring i dag. Dette er ikke en marginal forbedring – det er en grundlæggende forskel i, hvordan brugere interagerer med information og træffer beslutninger. Forståelsen af hvorfor kræver et kig på mekanikken bag brugerintention og informationsforbrug.

Traditionel søgning fungerer ud fra en kvantitetsmodel: returnér de mest relevante links og lad brugeren vurdere muligheder. Denne tilgang fungerer godt til navigationsforespørgsler (“bedste pizza nær mig”) og informationssøgninger (“hvordan skifter man et dæk”). Men det pålægger brugeren en kognitiv byrde at syntetisere information, sammenligne kilder og træffe valg. Hvert ekstra klik er friktion, og friktion mindsker konverteringschancen.

AI-søgning fungerer ud fra en syntesemodel: processér flere kilder, udtræk relevant information og præsenter et kurateret svar. Brugeren får øjeblikkelig værdi uden yderligere research. For kommercielle forespørgsler – hvor brugeren er klar til at træffe beslutning – reducerer denne tilgang friktionen dramatisk. En bruger, der spørger “bedste projektstyringssoftware til fjernteams”, modtager en syntetiseret sammenligning i stedet for en liste af links. Vejen fra forespørgsel til beslutning forkortes markant.

Forskellen mellem kvalitet og kvantitet har stor betydning. Googles algoritme optimerer for relevansrangering; AI-søgning optimerer for svarenes kvalitet. Dette er ikke identiske mål. Et meget relevant link kan føre til et middelmådigt svar; et syntetiseret svar fra flere kilder kan give bedre indsigt. Brugerne erkender i stigende grad denne forskel og tilpasser deres søgeadfærd derefter.

Overvej forskellene i brugerrejsen:

Denne komprimering af trin korrelerer direkte med højere konverteringsrater. Færre beslutningspunkter betyder færre muligheder for, at brugeren forlader rejsen. Derudover citerer AI-platforme kilder, så brugeren kan verificere information uden at forlade platformen. Denne gennemsigtighed opbygger tillid og fastholder engagement.

Konverteringsfordelen rækker ud over kommercielle forespørgsler. Ved researchtunge spørgsmål giver AI-søgning hurtigere indsigt. For komplekse emner, der kræver syntese på tværs af flere domæner, leverer AI-platforme overlegen værdi. Brugere erkender i stigende grad disse fordele og tilpasser deres søgeadfærd – især ved højintention-forespørgsler, hvor konverterings sandsynligheden er vigtigst.

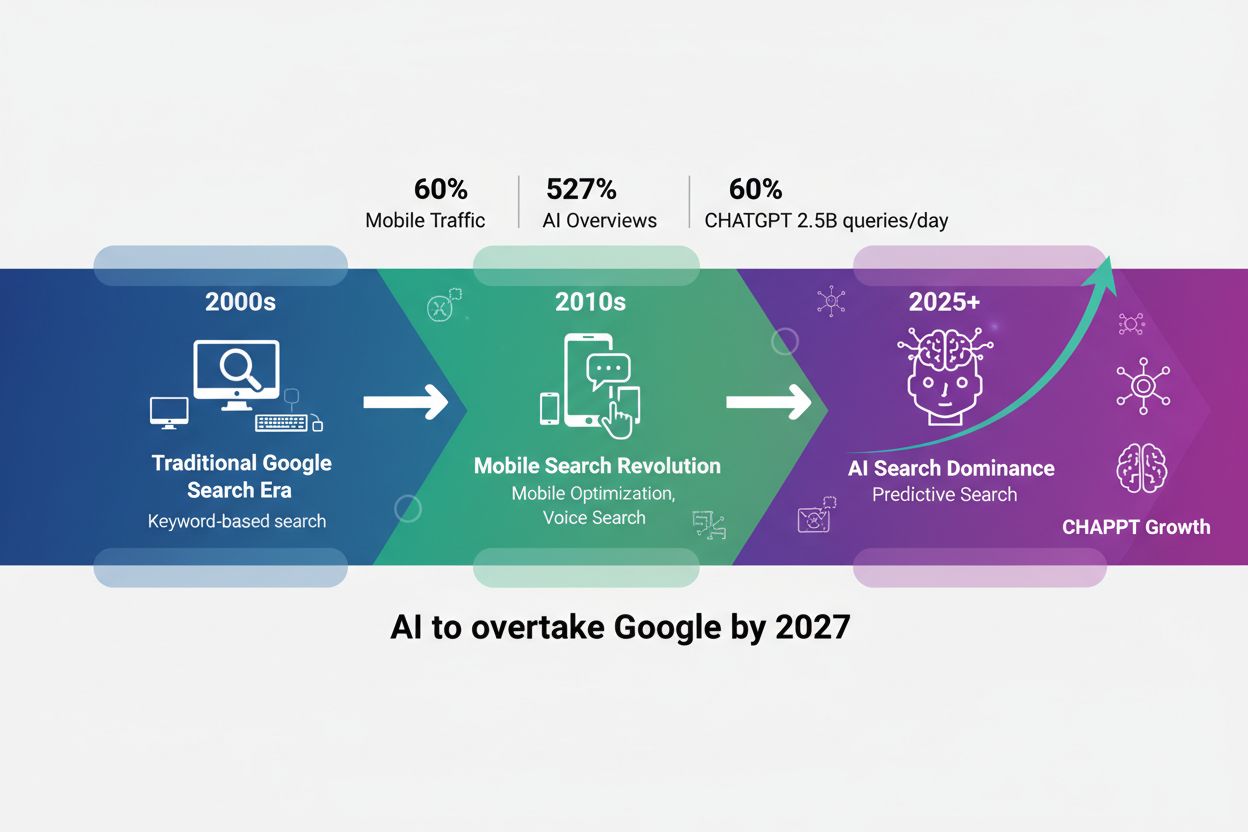

Udviklingen mod konverteringsparitet mellem AI-søgning og Google følger en forudsigelig matematisk model baseret på nuværende vækstrater og adoptionsmønstre. Slutningen af 2027 til begyndelsen af 2028 udgør det vindue, hvor AI-søgeplatforme kan opnå samme konverteringsvolumen som Google, selvom Google fortsat dominerer i rå søgevolumen. Denne tidslinje forudsætter vedvarende vækstrater og ingen store forstyrrelser i nogen af platformenes markedsposition.

Den 527% årlige vækstrate for AI-søgning danner det matematiske grundlag for denne prognose. Sammensat vækst med denne hastighed fører til eksponentiel ekspansion: det, der i dag udgør 5% af Googles konverteringsvolumen, kan blive til 50% inden for 24 måneder. Matematisk er det ligetil, men de forretningsmæssige konsekvenser er dybtgående. Denne vækstrate kan ikke fortsætte uendeligt – markedsmætning og konkurrencepres vil til sidst moderere væksten – men potentialet for fortsat acceleration rækker gennem 2027.

Nuværende estimater tyder på, at AI-platforme genererer cirka 2-3 milliarder dollars årligt i konverteringsværdi i forhold til Googles 150+ milliarder dollars. Dette forhold på 50:1 synes uoverstigeligt, indtil man anvender vækstmatematikken. Ved 527% YoY vækst vil AI-platforme nå 10-15 milliarder dollars inden for 18 måneder, 50-75 milliarder dollars inden for 24 måneder og nærme sig paritet inden for 36 måneder. Googles vækst på 3-5% årligt betyder, at kløften lukkes hurtigt på trods af Googles massive base.

Flere scenarier illustrerer udviklingen:

| Tidslinje | AI-søgnings konverteringsværdi | Googles konverteringsværdi | Forhold | Markedsimplikationer |

|---|---|---|---|---|

| Q4 2024 | $2,5 mia. | $150 mia. | 1:60 | AI på vej frem |

| Q4 2025 | $15 mia. | $155 mia. | 1:10 | AI accelererer |

| Q4 2026 | $75 mia. | $160 mia. | 1:2 | Paritet nærmer sig |

| Q4 2027 | $150 mia. | $165 mia. | 1:1 | Konverteringsparitet |

| Q4 2028 | $200 mia.+ | $170 mia. | 1,2:1 | AI overgår muligvis |

Denne prognose forudsætter, at flere kritiske variabler forbliver konstante: vedvarende brugeradoption, opretholdt konverteringsfordel og ingen større konkurrenceforstyrrelser. I virkeligheden vil variabler ændre sig. Google vil accelerere AI-integration. Nye konkurrenter vil opstå. Brugeradfærd vil udvikle sig. Men den overordnede tendens virker robust på tværs af flere scenarier.

Vendepunktet er mindre vigtigt for sin præcise timing end for, hvad det signalerer: en grundlæggende omstrukturering af søgemarkedet er i gang. Virksomheder, der positionerer sig til denne overgang i vinduet 2025-2027, opnår væsentlige fordele. De, der venter til konverteringsparitet er åbenlys, vil konkurrere i et modent, overfyldt marked. Mulighedsvinduet er reelt, målbart og lukker.

Generationernes præferencer afslører det mest markante bevis på transformationen af søgeadfærd. Blandt 18-24-årige nærmer ChatGPT-brug sig Google-brug inden for 3%, en statistik der ville have virket utænkelig for blot to år siden. Dette er ikke et marginalt præferenceskift – det markerer en grundlæggende ændring i, hvordan den yngste voksengeneration opdager information. For digitale marketingfolk og virksomhedsledere signalerer dette demografiske skifte fremtidens søgeadfærd på tværs af alle aldersgrupper.

Den demografiske fordeling viser tydelige mønstre:

Denne aldersbaserede fordeling følger forudsigelige adoptionskurver, men adoptionshastigheden blandt yngre generationer overstiger historiske teknologiadoptionsrater. Smartphone-adoption tog over 15 år at nå 90% gennemtrængning; AI-søgeadoption bevæger sig mod lignende gennemtrængning på 5-7 år. Acceleration skyldes både AI-søgningens nytte og yngre brugeres digitale indfødthed.

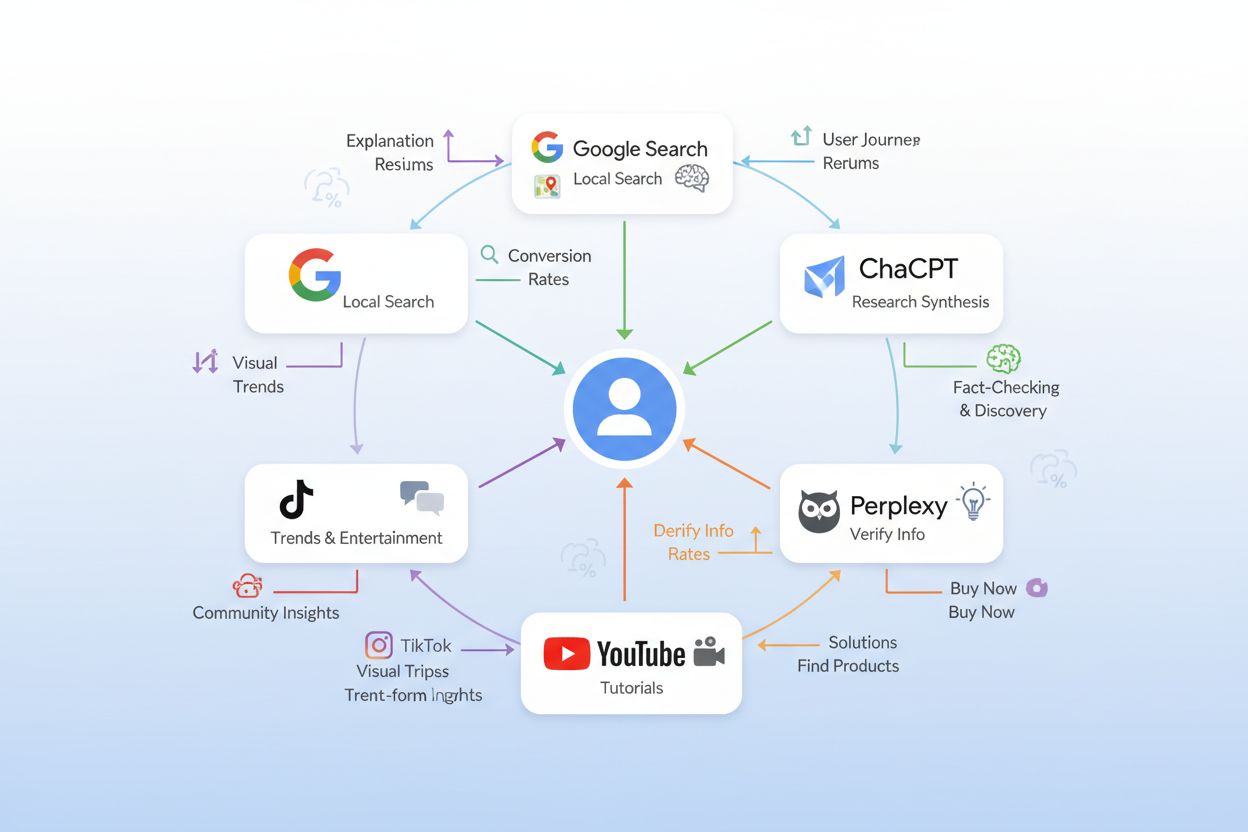

Søgeadfærd på flere platforme bliver normen i stedet for undtagelsen. Yngre brugere opfatter ikke Google og ChatGPT som konkurrenter – de ser dem som komplementære værktøjer til forskellige formål. En Gen Z-bruger kan bruge Google til lokal information, ChatGPT til researchsyntese, YouTube til vejledninger og TikTok til trendopdagelse. Denne tilgang med flere platforme er et grundlæggende brud med den enkeltplatform-søgeadfærd, der dominerede Google-æraen.

Regionale variationer komplicerer billedet. I markeder med stærk AI-adoptionsinfrastruktur – især USA, dele af Europa og Østasien – accelererer AI-søgeadoption hurtigere. I markeder med begrænset AI-infrastruktur eller regulatoriske begrænsninger bevarer traditionel søgning dominans. Denne geografiske fragmentering antyder, at fremtiden ikke bliver et enkelt globalt søgeparadigme, men snarere regionale variationer, der afspejler lokal adoption og regulering.

Konsekvenserne for indholdsstrategi er betydelige. At skabe indhold udelukkende optimeret til Google-søgning rammer i stigende grad ved siden af blandt yngre brugere, der opdager information gennem AI-platforme. Omvendt overser man milliarder af brugere ved kun at optimere til AI-platforme, hvis de stadig er afhængige af traditionel søgning. Den strategiske nødvendighed er tydelig: optimering på flere platforme er ikke valgfrit – det er essentielt for at nå forskellige målgrupper på tværs af generationer og geografier.

Googles reaktion på AI-søgekonkurrence demonstrerer virksomhedens erkendelse af den eksistentielle trussel fra alternative opdagelsesmekanismer. Virksomheden har investeret 75 milliarder dollars i AI-udvikling og lanceret Google AI Overviews til 1,5 milliarder brugere, hvilket repræsenterer den mest aggressive integration af AI-kapaciteter i deres kerneprodukt for søgning. Dette er ikke et defensivt træk – det er en grundlæggende gentænkning af, hvordan Google leverer søgeresultater.

Google AI Overviews er et direkte svar på ChatGPT’s syntesemodel. I stedet for at returnere links genererer Google nu AI-drevne resuméer, der syntetiserer information fra flere kilder. Funktionen adresserer den centrale fordel, som AI-søgeplatforme har udnyttet: at levere svar frem for links. Ved at integrere AI direkte i Google Search forsøger virksomheden at fastholde brugerne i sit økosystem, samtidig med at den antager den svarsyntese, der gør AI-platforme attraktive.

Den strategiske positionering er sofistikeret. Google bevarer sin linkbaserede model for brugere, der ønsker kildevurdering, mens de tilbyder AI-genererede resuméer for brugere, der ønsker syntetiserede svar. Denne dobbeltmodel gør det muligt for Google at betjene både traditionelle søgebrugere og dem, der migrerer mod AI-baseret opdagelse. Virksomheden forsøger reelt at eje begge sider af markedsovergangen, en strategi der trækker på deres enorme brugerbase og tekniske kapaciteter.

Googles konkurrencefordele i denne overgang er fortsat betydelige:

Dog står Google over for strukturelle udfordringer i konkurrencen med rene AI-søgeplatforme. Virksomhedens forretningsmodel er afhængig af annonceindtægter, hvilket skaber incitamenter til at maksimere brugerengagement på søgeresultatsider. AI-platforme, der ikke er afhængige af annoncer, kan optimere udelukkende til brugerens tilfredshed. Denne grundlæggende interessekonflikt kan få konsekvenser, efterhånden som brugerne i stigende grad værdsætter svarenes kvalitet over annonceeksponering.

De 75 milliarder dollars i AI-investering signalerer Googles engagement i at bevare dominansen, men kapitalinvestering alene garanterer ikke succes. Virksomheden skal navigere i spændingen mellem at beskytte sin annonceforretning og levere den overlegne brugeroplevelse, som AI-platforme tilbyder. Denne spænding vil sandsynligvis definere Googles konkurrenceposition i perioden 2025-2028.

Framingen af “AI-søgning versus Google” er en grundlæggende misforståelse af, hvordan søgning udvikler sig. Fremtiden er ikke et binært valg mellem platforme – det er et økosystem med flere platforme, hvor forskellige værktøjer tjener forskellige formål, brugersegmenter og anvendelsestilfælde. Denne økosystemmodel forklarer bedre nuværende brugeradfærd og giver mere præcise forudsigelser for fremtidens søgedynamik.

Overvej de komplementære styrker ved forskellige platforme. Google udmærker sig ved lokal søgning, navigationsforespørgsler og realtidsopdagelse. AI-platforme excellerer ved researchsyntese, komplekse spørgsmål og sammenlignende analyse. YouTube dominerer vejledninger og visuel læring. TikTok driver trendopdagelse blandt yngre demografier. Reddit leverer fællesskabsbaseret informationsopdagelse. I stedet for at én platform erstatter en anden, vælger brugerne i stigende grad strategier, der bruger flere platforme og udnytter hver platforms styrker.

De 25,19% domæneoverlap mellem Perplexity og ChatGPT afslører vigtige økosystemdynamikker. Selvom de begge er AI-søgeplatforme, citerer de forskellige kilder og giver forskellige perspektiver på lignende forespørgsler. Denne differentiering indikerer, at markedet kan understøtte flere AI-søgeplatforme med hver deres positionering og brugerbase. Overlapningen er ikke fuldstændig kannibalisering – det er komplementær dækning af søgemarkedet.

Mønstre i kildecitering viser, hvordan økosystemet fungerer. YouTube er den mest citerede kilde på tværs af AI-platforme og optræder i 11,3% af ChatGPT-svarene og 11,11% af Perplexity-svarene. Denne dominans afspejler både YouTubes indholdskvalitet og AI-platformenes erkendelse af, at videoindhold ofte leverer de bedste svar på visse forespørgsler. I stedet for at konkurrere med YouTube integrerer AI-platforme det i deres opdagelsesøkosystem.

Anvendelsesspecifikke forskelle driver adoptionen af flere platforme:

Denne økosystemmodel forklarer, hvorfor forudsigelser om “Google-erstatning” konsekvent rammer ved siden af. Platforme erstatter ikke hinanden – de specialiserer sig. Brugerne vælger flere platforme, fordi hver dækker forskellige behov. Spørgsmålet er ikke, hvilken platform der dominerer, men hvordan virksomheder optimerer for synlighed på tværs af hele økosystemet.

For indholdsskabere og marketingfolk kræver denne virkelighed strategisk tilpasning. Udelukkende at optimere til Google ignorerer det stigende antal brugere, der finder information via AI-platforme. Udelukkende at optimere til AI-platforme ignorerer de milliarder, der stadig bruger traditionel søgning. Den strategiske nødvendighed er økosystemoptimering: at sikre indholdets synlighed og performance på Google, AI-søgeplatforme, YouTube og andre relevante opdagelsesmekanismer.

Fremkomsten af søgning på flere platforme ændrer grundlæggende, hvordan virksomheder arbejder med synlighed og kundeanskaffelse. Traditionel SEO-strategi – optimering til Googles algoritme og rangeringsfaktorer – er fortsat vigtig, men i stigende grad utilstrækkelig. Virksomheder skal udvikle omfattende synlighedsstrategier, der dækker Google, AI-søgeplatforme og andre opdagelsesmekanismer samtidigt. Denne udvikling kræver nytænkning af indholdsstruktur, optimeringsprioriteter og målerammer.

AI-søgeoptimering adskiller sig væsentligt fra traditionel SEO. Hvor Google belønner søgeordsoptimering og linkautoritet, belønner AI-platforme indholdskvalitet, kilde troværdighed og dybdegående dækning af emner. En side, der rangerer højt på Google, dukker måske ikke op i ChatGPT-svar; omvendt kan en side, som ChatGPT ofte citerer, ikke nødvendigvis rangere højt på Google. Det er ikke identiske optimeringsmål – de kræver forskellige strategiske tilgange.

Indholdsstrukturændringer bliver nødvendige for synlighed på flere platforme. AI-platforme foretrækker omfattende, velorganiseret indhold, der syntetiserer information på tværs af flere dimensioner. Langt, grundigt indhold klarer sig bedre i AI-søgning end tynde, søgeordsoptimerede sider. Strukturerede data bliver stadig vigtigere, da AI-platforme gennemgår indhold for at udtrække relevant information. Klar kildeangivelse og citeringspraksis forbedrer synligheden på AI-platforme, der prioriterer gennemsigtighed.

Konverteringsoptimering skal tage højde for forskellige brugerintentioner på tværs af platforme. Google-brugere søger ofte hurtige svar eller lokal information; de er klar til at klikke og vurdere muligheder. AI-søgebrugere søger ofte syntese og analyse; de er klar til at træffe beslutninger baseret på AI-platformens anbefalinger. Disse forskellige brugertilstande kræver forskellige konverteringsstrategier. En landingsside optimeret til Google-klik kan underpræstere over for AI-henvist trafik, der forventer mere omfattende information.

Strategiske handlingspunkter for virksomheder:

Målerammen skal udvikles ud over traditionelle SEO-målinger. At spore rangeringer på Google er fortsat vigtigt, men utilstrækkeligt. Virksomheder har brug for indsigt i, hvordan deres indhold klarer sig i AI-søgeresultater, hvilke kilder AI-platforme citerer, og hvordan AI-henvist trafik konverterer sammenlignet med Google-henvist trafik. Denne udvidede måleramme afslører, hvilke platforme der driver den mest værdifulde trafik, og hvor optimeringsindsatsen bør koncentreres.

Vinduet på 18-24 måneder fra 2026 til begyndelsen af 2028 udgør en kritisk positioneringsmulighed for virksomheder, der er villige til at tilpasse deres synlighedsstrategier forud for de store markedsændringer. I denne periode vil AI-søgeadoption accelerere fra tidlige brugere til mainstream, konverteringsparitet mellem AI og Google vil nærme sig, og konkurrencemæssig positionering i det nye søgeøkosystem vil i høj grad blive fastlagt. Virksomheder, der opnår stærk synlighed på AI-platforme i dette vindue, får førstebegrænsede fordele, som vil være svære for konkurrenter at indhente.

Førstefordele på nye platforme er betydelige og veldokumenterede. De første virksomheder, der optimerede til Google i slutningen af 1990’erne, opnåede uforholdsmæssigt stor synlighed og trafik. De første, der optimerede til mobilsøgning i begyndelsen af 2010’erne, fik stor markedsandel. Det samme mønster gentager sig med AI-søgning. Virksomheder, der begynder at optimere til ChatGPT, Perplexity og andre AI-platforme i 2025-2026, etablerer citeringsmønstre og synlighed, der består, når platformene modnes.

De konkurrencemæssige dynamikker i dette vindue adskiller sig væsentligt fra konkurrence i modne markeder. I modne markeder er konkurrencemæssige fordele marginale og dyre at opnå. I nye markeder opnår førstebevægende betydelige fordele med relativt beskeden indsats. En virksomhed, der investerer i AI-søgeoptimering i 2025, kan opnå synlighed, som vil kræve 10 gange så stor investering at opnå i 2028, når markedet er modent og konkurrencepræget. Matematikken bag førstefordele er overbevisende.

Strategiske anbefalinger for dette vindue:

Vinduet er reelt, men lukker. Efterhånden som AI-søgeadoption accelererer og konkurrencen intensiveres, mindskes fordelene ved tidlig positionering. Virksomheder, der venter til 2027 eller 2028 med at adressere AI-søgeoptimering, vil konkurrere i et overfyldt, modent marked, hvor differentiering er dyr og vanskelig. Den strategiske nødvendighed er tydelig: tiden til at positionere sig til AI-søgeovergangen er nu – i perioden 2025-2026, hvor adoptionen accelererer, men konkurrencen stadig er håndterbar.

Fremtidens søgning er ikke et spørgsmål om, at én platform erstatter en anden – det er et økosystem med flere platforme, hvor forskellige værktøjer tjener forskellige formål. Virksomheder, der erkender denne virkelighed og tilpasser deres synlighedsstrategier derefter, vil trives i det nye søgelandskab. De,

Nej. Google vil forblive dominerende i rå søgevolumen, men AI-platforme fanger konverteringer af højere værdi. I slutningen af 2027 eller begyndelsen af 2028 kan AI-søgning matche Googles konverteringsvolumen, selvom Google bevarer større samlet trafik. Fremtiden er et økosystem med flere platforme, hvor forskellige værktøjer tjener forskellige formål.

AI-søgeplatforme vokser med 527% år for år, mens Google vokser med 3-5% årligt. Denne eksponentielle vækstrate betyder, at AI-platforme hurtigt indhenter forskellen i konverteringsværdi, selvom Google stadig har en 20 gange volumenfordel i rå søgninger.

AI-søgebrugere ankommer med højere intention, fordi de allerede har researchet og præciseret deres krav gennem samtale med AI'en. De er længere fremme i købsrejsen, når de klikker videre til dit websted, hvilket resulterer i hurtigere konverteringer og højere konverteringsrater.

Virksomheder bør gennemgå deres nuværende synlighed i ChatGPT, Perplexity og andre AI-platforme; optimere indhold til AI-platform-citater; udvikle omfattende, velstruktureret indhold; og bruge værktøjer som AmICited.com til at overvåge, hvordan deres brand vises på tværs af AI-søgemaskiner.

Baseret på nuværende vækstrater kan AI-søgning opnå konverteringsparitet med Google fra slutningen af 2027 til begyndelsen af 2028. Tidslinjen afhænger dog af vedvarende adoptionsrater og platformudvikling. Vinduet fra 2025-2027 på 18-24 måneder er afgørende for positionering.

Gen Z (18-24) udviser ChatGPT-brug inden for 3% af Googles brug, mens ældre generationer stadig i høj grad foretrækker Google. Denne generationskløft antyder, at AI-søgeadoption vil accelerere, efterhånden som yngre demografier bliver majoriteten af internetbrugere.

I stedet for at én platform erstatter en anden, udvikler søgning sig til et økosystem, hvor Google håndterer lokale og navigationsforespørgsler, AI-platforme håndterer research og syntese, YouTube håndterer vejledninger, TikTok håndterer trends, og Reddit giver indblik fra fællesskabet. Brugere benytter flere platforme afhængigt af deres behov.

Værktøjer som AmICited.com gør det muligt at overvåge, hvordan dit brand vises i ChatGPT, Perplexity, Google AI Overviews og andre AI-platforme. Du kan spore citatmønstre, synlighedsmetrikker og hvor ofte dit indhold refereres af AI-systemer.

Følg hvordan dit brand vises på tværs af ChatGPT, Perplexity, Google AI Overviews og andre AI-platforme. Få realtidsindsigt i dine AI-citater og synlighedsmetrikker.

Opdag om AI-søgemaskiner som ChatGPT og Perplexity vil erstatte Google. Lær om søgningens fremtid, markedstendenser, og hvordan teknologierne sameksisterer.

Opdag aktuelle statistikker om AI-platformes søgeprocenter, inklusiv ChatGPT, Perplexity og Google Geminis markedsandele. Lær hvordan AI-søgning omformer digita...

Opdag hvordan AI-søgning omformer SEO. Lær de vigtigste forskelle mellem AI-platforme som ChatGPT og traditionel Google-søgning, og hvordan du optimerer dit ind...

Cookie Samtykke

Vi bruger cookies til at forbedre din browsingoplevelse og analysere vores trafik. See our privacy policy.