Vil AI-søk erstatte Google? Fremtiden for søkemotorer i 2025

Finn ut om AI-søkemotorer som ChatGPT og Perplexity vil erstatte Google. Lær om søkets fremtid, markedstrender og hvordan begge teknologier sameksisterer.

9 min lesing

Utforsk hvordan AI-søkeplattformer som ChatGPT og Perplexity omformer søkelandskapet. Finn ut når AI kan matche Googles konverteringsvolum og hva det betyr for din forretningsstrategi i 2026-2028.

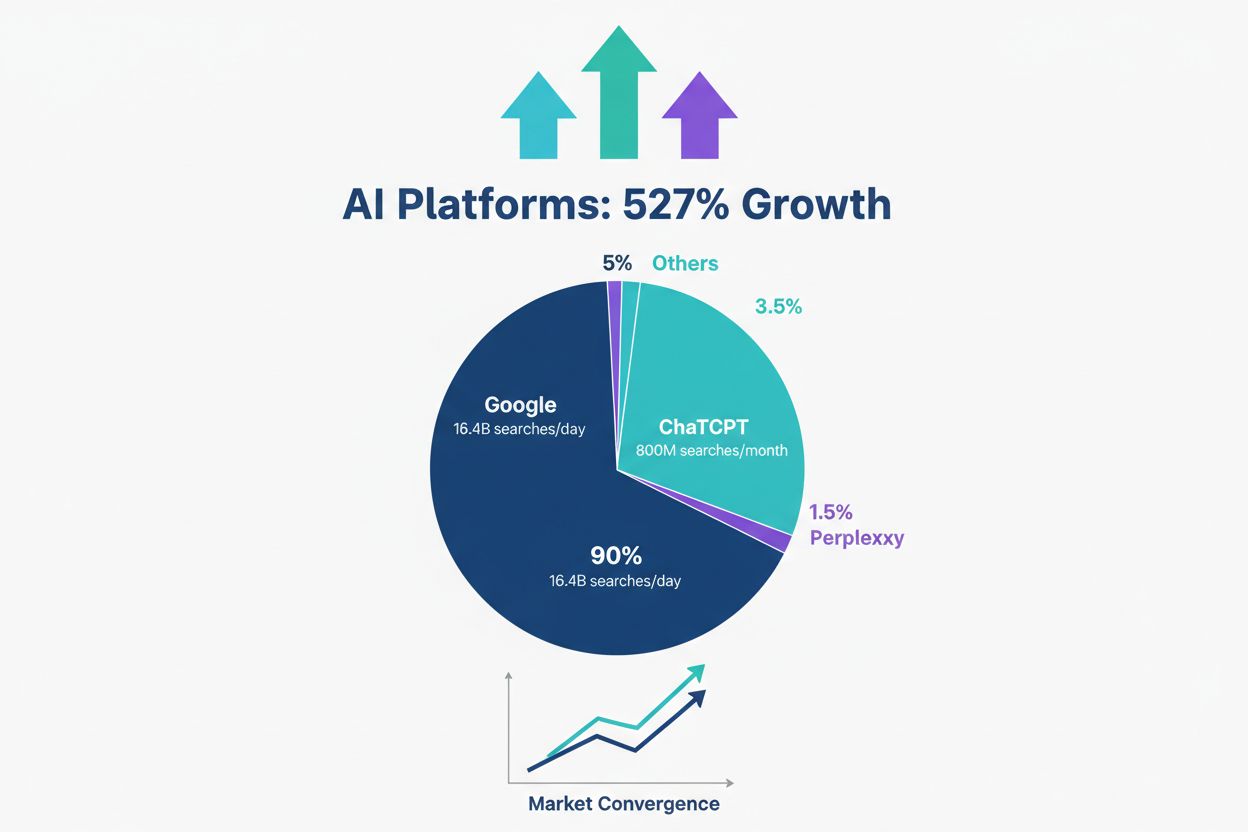

Googles dominans innen søk er fortsatt ubestridt, og kontrollerer 90 % av det globale søkemarkedet med utrolige 16,4 milliarder søk daglig. Dette tallet reflekterer den akkumulerte atferden til milliarder av brukere som har gjort Google til sin foretrukne måte å finne informasjon på i nesten tre tiår. Søkegigantens infrastruktur, algoritmeforfining og brukertillit skaper en vollgrav som ved første øyekast virker uoverkommelig. Likevel, under denne overflaten av stabilitet, akselererer et grunnleggende skifte i hvordan folk oppdager informasjon i et tempo vi aldri har sett før.

ChatGPT har dukket opp som den raskest voksende applikasjonen i historien, og behandler 2,5 milliarder forespørsler daglig og genererer omtrent 800 millioner søk verdt av forespørsler månedlig. Dette representerer ikke bare en ny konkurrent, men en grunnleggende annerledes tilnærming til informasjonsinnhenting. Der Google returnerer lenker, gir ChatGPT syntetiserte svar. Der Google krever at brukeren vurderer flere kilder, presenterer ChatGPT kuratert informasjon. Denne forskjellen er avgjørende for å forstå fremtiden for søk.

Bruksstatistikk viser omfanget av denne transformasjonen. 52 % av voksne amerikanere har brukt AI-språkmodeller, en penetrasjonsrate som kan sammenlignes med de tidlige adopsjonskurvene for smarttelefoner. Dette er ikke et nisjefenomen kun for teknologientusiaster—det er en mainstream-adferd som endrer hvordan millioner får tilgang til informasjon daglig. Den demografiske spredningen er spesielt avslørende: AI-verktøy har beveget seg utover tidlige brukere og inn i befolkningen generelt, noe som tyder på at vi er vitne til et reelt paradigmeskifte, ikke bare en forbigående trend.

Det konkurrerende landskapet har fragmentert utover det tradisjonelle Google-Bing-duopolet. Perplexity, Claude og andre AI-søkeplattformer tiltrekker seg betydelig brukeroppmerksomhet. Disse plattformene har visse fellestrekk: de prioriterer svarenes kvalitet fremfor antallet lenker, de siterer kilder åpent, og de engasjerer brukerne i en samtalebasert informasjonsinnhenting fremfor transaksjonssøk. Dette markerer et betydelig brudd med lenkebasert modell som har dominert i flere tiår.

| Måling | ChatGPT | Perplexity | Markedsposisjon | |

|---|---|---|---|---|

| Daglige søk | 16,4 mrd. | ~800 mill. | ~200 mill. | Google 20x større |

| Markedsandel | 90 % | ~5 % | ~1,5 % | Google dominerer |

| Brukerbase | 5,6 mrd.+ | 200 mill.+ | 50 mill.+ | Google 28x større |

| Vekstrate | 3-5 % å/å | 527 % å/å | 400 %+ å/å | AI-plattformer akselererer |

| Konverteringsfordel | Grunnlinje | 4-5x høyere | 4-5x høyere | AI-plattformer overlegne |

Tallene avdekker et paradoks: Google har en overveldende skala, mens AI-plattformer viser overlegne konverteringseffekter. Denne forskjellen blir avgjørende for søkets fremtid. Skala uten konverteringseffektivitet er sårbar; konverteringseffektivitet uten skala er begrenset. Spørsmålet er ikke om AI-søk vil erstatte Google, men hvordan plattformene skal sameksistere og konkurrere på ulike bruksområder og blant ulike brukersegmenter.

Den 4-5 ganger høyere konverteringsraten som AI-søkeplattformer viser sammenlignet med tradisjonelle søk, er en av de mest betydningsfulle målingene i digital markedsføring i dag. Dette er ikke en marginal forbedring—det er en grunnleggende forskjell i hvordan brukere samhandler med informasjon og tar beslutninger. For å forstå hvorfor må man se nærmere på dynamikken i brukerintensjon og informasjonsforbruk.

Tradisjonelt søk opererer med et kvantitetsprinsipp: returner de mest relevante lenkene og la brukeren vurdere alternativene. Dette fungerer godt for navigasjonssøk (“beste pizza i nærheten”) og informasjonssøk (“hvordan bytte et dekk”). Men det pålegger brukeren å sammenstille informasjon, sammenligne kilder og ta beslutninger. Hvert ekstra klikk skaper friksjon, og friksjon reduserer konverteringsraten.

AI-søk opererer med et synteseprinsipp: prosesserer flere kilder, trekker ut relevant informasjon og presenterer et kuratert svar. Brukeren får umiddelbar verdi uten ekstra research. For kommersielle søk—der brukeren er klar til å ta en beslutning—reduserer denne tilnærmingen friksjonen dramatisk. En bruker som spør “beste prosjektstyringsverktøy for fjernteam” får en sammenlignende oversikt, ikke bare en liste over lenker. Veien fra spørsmål til beslutning blir betydelig kortere.

Forskjellen mellom kvalitet og kvantitet er avgjørende. Googles algoritme er optimalisert for relevansrangering; AI-søk er optimalisert for svarkvalitet. Dette er ikke identiske mål. En svært relevant lenke kan føre til et middelmådig svar; et syntetisert svar fra flere kilder kan gi bedre innsikt. Brukerne blir stadig mer bevisste på denne forskjellen og tilpasser søkeatferden deretter.

Se på forskjellene i brukerreisen:

Denne forkortelsen av stegene henger direkte sammen med høyere konverteringsrater. Færre beslutningspunkter gir færre muligheter for at brukeren forlater prosessen. I tillegg siterer AI-plattformer kilder, slik at brukeren kan verifisere informasjonen uten å forlate plattformen. Denne åpenheten bygger tillit og holder engasjementet oppe.

Konverteringsfordelen gjelder ikke bare kommersielle søk. For forskningsintensive spørsmål gir AI-søk raskere innsikt. Ved komplekse temaer som krever syntese på tvers av fagområder, leverer AI-plattformer merverdi. Brukerne ser i økende grad disse fordelene og tilpasser søkeatferden, spesielt for søk med høy intensjon hvor konverteringsraten er avgjørende.

Utviklingen mot konverteringsparitet mellom AI-søk og Google følger et forutsigbart matematisk mønster basert på dagens vekstrater og adopsjonsmønstre. Slutten av 2027 til tidlig 2028 er vinduet hvor AI-søkeplattformer kan oppnå tilsvarende konverteringsvolum som Google, selv om Google fortsatt dominerer i antall søk. Denne tidslinjen forutsetter vedvarende vekst og ingen store forstyrrelser i noen av plattformenes markedsposisjon.

Den 527 % år-over-år vekstraten for AI-søk er det matematiske grunnlaget for denne prognosen. Sammenlagt vekst i denne størrelsesorden gir eksponentiell ekspansjon: det som i dag utgjør 5 % av Googles konverteringsvolum kan utgjøre 50 % innen 24 måneder. Matematisk er det enkelt, men de forretningsmessige konsekvensene er store. Denne vekstraten kan ikke fortsette i det uendelige—markedet vil mettes og konkurransen vil øke—men potensialet for fortsatt akselerasjon varer til godt ut i 2027.

Dagens anslag antyder at AI-plattformer skaper omtrent 2-3 milliarder dollar i årlig konverteringsverdi sammenlignet med Googles over 150 milliarder dollar. Dette forholdet på 50:1 virker uoverkommelig før man regner på veksten. Med 527 % årlig vekst vil AI-plattformer nå 10-15 milliarder dollar innen 18 måneder, 50-75 milliarder innen 24 måneder, og nærme seg paritet innen 36 måneder. Googles vekstrate på 3-5 % årlig gjør at gapet lukkes raskt til tross for et enormt utgangspunkt.

Flere scenarier viser utviklingen:

| Tidslinje | AI-søk konverteringsverdi | Google konverteringsverdi | Forhold | Markedsimplikasjoner |

|---|---|---|---|---|

| Q4 2024 | $2,5 mrd. | $150 mrd. | 1:60 | AI vokser frem |

| Q4 2025 | $15 mrd. | $155 mrd. | 1:10 | AI akselererer |

| Q4 2026 | $75 mrd. | $160 mrd. | 1:2 | Paritet nærmer seg |

| Q4 2027 | $150 mrd. | $165 mrd. | 1:1 | Paritet oppnås |

| Q4 2028 | $200 mrd.+ | $170 mrd. | 1,2:1 | AI kan overgå |

Denne prognosen forutsetter at flere kritiske variabler forblir stabile: vedvarende brukeradopsjon, opprettholdt konverteringsfortrinn og ingen store konkurranseforstyrrelser. I virkeligheten vil variabler endres. Google vil akselerere AI-integrasjonen. Nye konkurrenter vil dukke opp. Brukeratferd vil utvikle seg. Likevel virker den overordnede trenden robust på tvers av scenarier.

Vippepunktet er mindre viktig for nøyaktig timing enn for hva det signaliserer: en grunnleggende restrukturering av søkemarkedet er i gang. Bedrifter som posisjonerer seg i overgangsvinduet 2025-2027 får store fordeler. De som venter til konverteringsparitet er åpenbar, må konkurrere i et modent og overfylt marked. Mulighetsvinduet er reelt, målbart og i ferd med å lukkes.

Generasjonsforskjeller gir de mest slående bevisene på endring i søkeatferd. Blant 18-24-åringer nærmer ChatGPT-bruken seg Google-bruken innen 3 %, en statistikk som ville vært utenkelig for to år siden. Dette er ikke et marginalt skifte—det er en grunnleggende endring i hvordan den yngste voksne demografien finner informasjon. For digitale markedsførere og forretningsledere varsler dette fremtidens søkeadferd på tvers av alle aldersgrupper.

Generasjonsfordelingen viser tydelige mønstre:

Denne aldersfordelte fordelingen følger forutsigbare adopsjonskurver, men tempoet blant yngre overstiger historiske teknologiadopsjonsrater. Det tok over 15 år for smarttelefoner å nå 90 % penetrasjon; AI-søk nærmer seg samme nivå på 5-7 år. Akselerasjonen skyldes både AI-søkets nytteverdi og yngre brukeres digitalt innfødte vaner.

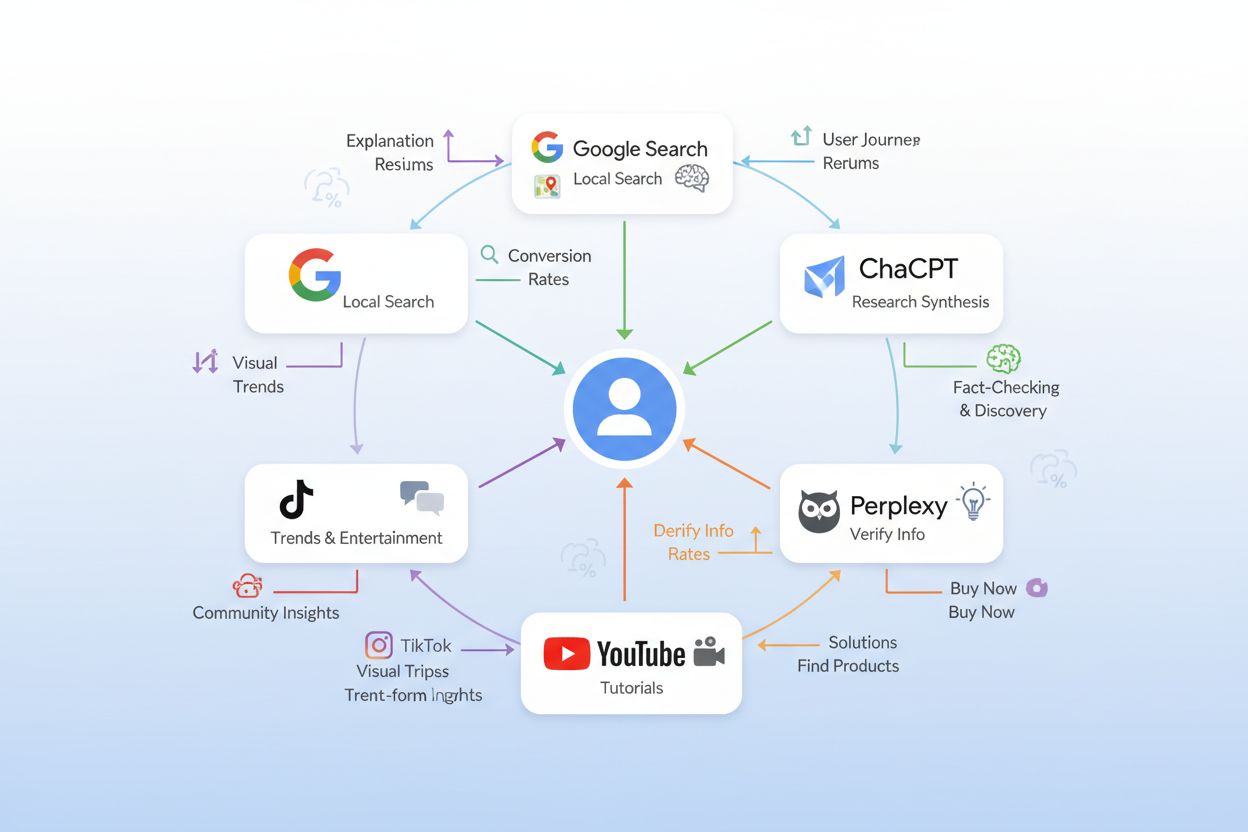

Bruk av flere plattformer blir normalen, ikke unntaket. Yngre brukere ser ikke på Google og ChatGPT som konkurrenter—de ser dem som komplementære verktøy for ulike formål. En Gen Z-bruker kan bruke Google for lokal informasjon, ChatGPT for research, YouTube for opplæring og TikTok for trendoppdagelse. Denne multi-plattformtilnærmingen er et grunnleggende brudd med én-plattform-søksatferden som dominerte Google-epoken.

Regionale forskjeller kompliserer bildet. I markeder med sterk AI-infrastruktur—spesielt USA, deler av Europa og Øst-Asia—går AI-adopsjonen raskere. I markeder med begrenset AI-infrastruktur eller regulatoriske restriksjoner, beholder tradisjonelt søk dominansen. Denne geografiske fragmenteringen antyder at fremtiden ikke blir én global søkeparadigme, men regionale variasjoner etter lokal adopsjon og regulering.

Implikasjonene for innholdsstrategi er betydelige. Å lage innhold kun for Google gir dårligere treff blant yngre som finner informasjon via AI-plattformer. Omvendt vil kun AI-optimalisering overse milliarder som fortsatt bruker tradisjonelle søk. Den strategiske nødvendigheten er klar: multi-plattformoptimalisering er ikke valgfritt—det er avgjørende for å nå ulike målgrupper på tvers av generasjoner og regioner.

Googles respons på AI-søkkonkurranse viser at selskapet anerkjenner den eksistensielle trusselen fra alternative informasjonsinnhentingsmekanismer. Selskapet har investert 75 milliarder dollar i AI-utvikling og rullet ut Google AI Overviews til 1,5 milliarder brukere, den mest aggressive AI-integrasjonen i kjerneproduktet noen gang. Dette er ikke et defensivt trekk—det er en grunnleggende nytenkning av hvordan Google leverer søkeresultater.

Google AI Overviews er et direkte svar på ChatGPTs syntesemodell. I stedet for bare lenker, genererer Google nå AI-drevne sammendrag som syntetiserer informasjon fra flere kilder. Funksjonen adresserer kjernefordelen AI-plattformer har utnyttet: å gi svar fremfor lenker. Ved å integrere AI direkte i Google Search, forsøker selskapet å holde brukerne i sitt økosystem samtidig som de tar i bruk svartsynte-modellen som gjør AI-plattformer attraktive.

Den strategiske posisjoneringen er raffinert. Google beholder sin lenkebaserte modell for brukere som vil evaluere kilder, og tilbyr samtidig AI-drevne sammendrag for de som ønsker syntetiserte svar. Denne tosidige modellen lar Google betjene både tradisjonelle søkebrukere og de som går mot AI-basert informasjonsinnhenting. Selskapet forsøker altså å eie begge sider av markedsendringen, og utnytter sin enorme brukerbase og teknologiske ressurser.

Googles konkurransefortrinn i overgangen er betydelige:

Likevel møter Google strukturelle utfordringer mot rene AI-søkeplattformer. Forretningsmodellen er avhengig av annonseinntekter, som motiverer til å maksimere brukerengasjement på resultatsidene. AI-plattformer, uten slike avhengigheter, kan optimalisere utelukkende for brukeropplevelse. Dette insentivgapet kan bli avgjørende etter hvert som brukerne verdsetter svarkvalitet fremfor annonseeksponering.

Investeringen på 75 milliarder dollar signaliserer Googles vilje til å opprettholde søkedominans, men kapital alene sikrer ikke suksess. Selskapet må balansere mellom å beskytte annonseinntektene og å levere den overlegne brukeropplevelsen AI-plattformene tilbyr. Denne spenningen vil trolig prege Googles konkurranseposisjon frem til 2028.

Å se på “AI-søk mot Google” som en binær kamp er en misforståelse av hvordan søk utvikler seg. Fremtiden er ikke et enten-eller mellom plattformer—det er et økosystem hvor ulike verktøy har ulike funksjoner, brukersegmenter og bruksområder. Denne økosystemmodellen forklarer dagens brukeradferd og gir mer presise spådommer for fremtidens søk.

Se på de komplementære styrkene til ulike plattformer. Google er ledende på lokale søk, navigasjon og sanntidsinformasjon. AI-plattformer er overlegne på research, komplekse spørsmål og sammenligninger. YouTube dominerer opplæring og visuell læring. TikTok driver trendoppdagelse for de unge. Reddit gir fellesskapsbasert innsikt. I stedet for at én plattform erstatter en annen, bruker folk flere plattformer for å utnytte hver av deres styrker.

25,19 % domeneoverlapp mellom Perplexity og ChatGPT avslører viktige økosystemdynamikker. Selv om begge er AI-søkeplattformer, siterer de ulike kilder og gir forskjellige synsvinkler på lignende spørsmål. Dette antyder at markedet kan støtte flere AI-plattformer med ulik posisjonering og brukerbase. Overlappet er ikke kannibalisering—det er komplementær dekning.

Sitatmønstre viser hvordan økosystemet fungerer. YouTube er den mest siterte kilden på tvers av AI-plattformer, nevnt i 11,3 % av ChatGPT-svar og 11,11 % av Perplexity-svar. Denne dominansen reflekterer både YouTubes innholdskvalitet og AI-plattformenes forståelse av at videoinnhold ofte gir de beste svarene på visse spørsmål. I stedet for å konkurrere med YouTube, integreres det i AI-plattformenes økosystem.

Bruksdifferensiering driver multi-plattformadopsjon:

Denne økosystemmodellen forklarer hvorfor spådommer om at Google skal bli erstattet ofte slår feil. Plattformene erstatter ikke hverandre—de spesialiserer seg. Brukerne benytter flere plattformer fordi hver dekker ulike behov. Spørsmålet er ikke hvem som vinner, men hvordan virksomheter optimaliserer synligheten på tvers av økosystemet.

For innholdsprodusenter og markedsførere krever denne virkeligheten strategisk tilpasning. Å kun optimalisere for Google overser den voksende gruppen som finner informasjon gjennom AI-plattformer. Å kun optimalisere for AI overser milliarder som fortsatt bruker tradisjonelle søk. Den strategiske nødvendigheten er økosystemoptimalisering: å sikre synlighet og ytelse på Google, AI-plattformer, YouTube og andre relevante kanaler.

Fremveksten av multi-plattform søk endrer grunnleggende hvordan virksomheter bør tenke på synlighet og kundeanskaffelse. Tradisjonell SEO—optimalisering for Googles algoritmer og rangeringsfaktorer—er fortsatt viktig, men blir stadig mer utilstrekkelig. Virksomheter må utvikle helhetlige strategier som omfatter Google, AI-søkeplattformer og andre informasjonskanaler samtidig. Dette krever nytenkning rundt innholdsstruktur, optimaliseringsprioriteringer og målerammer.

AI-søkoptimalisering skiller seg klart fra tradisjonell SEO. Der Google belønner nøkkelord og lenkeautoritet, belønner AI-plattformer innholdskvalitet, kildekredibilitet og omfattende dekning av emner. En side som rangerer godt i Google, kan være usynlig i ChatGPT; omvendt kan en side som ofte siteres av ChatGPT, ikke rangere høyt i Google. Dette er ikke identiske mål—de krever ulike strategier.

Innholdsstruktur må tilpasses for synlighet på tvers av plattformer. AI-plattformer foretrekker omfattende, godt organisert innhold som syntetiserer informasjon fra flere perspektiver. Langt og grundig innhold gir bedre resultater i AI-søk enn tynt, nøkkelordoptimalisert innhold. Strukturert data blir viktigere etter hvert som AI-parser innhold for å hente ut relevant informasjon. Tydelig kildehenvisning og siteringspraksis øker synligheten i AI-plattformer som prioriterer åpenhet.

Konverteringsoptimalisering må ta hensyn til ulike brukerintensjoner på tvers av plattformer. Google-brukere vil ofte ha raske svar eller lokal informasjon; de er klare for å klikke og vurdere alternativer. AI-brukere søker gjerne syntese og analyse; de er klare til å ta beslutninger basert på AI-plattformens anbefalinger. Dette krever ulike tilnærminger til konvertering. En landingsside optimalisert for Google-klikk kan underprestere for AI-trafikk som forventer mer dyptgående informasjon.

Strategiske tiltak for virksomheter inkluderer:

Målerammen må utvikles utover tradisjonelle SEO-målinger. Å følge rangering i Google er fortsatt viktig, men ikke nok. Virksomheter trenger innsikt i hvordan innholdet presterer i AI-søk, hvilke kilder AI-plattformer siterer, og hvordan AI-henvist trafikk konverterer sammenlignet med Google-trafikk. Denne utvidede målingen viser hvilke plattformer som gir mest verdifull trafikk og hvor optimaliseringsarbeidet bør prioriteres.

Vinduet på 18-24 måneder fra 2026 til tidlig 2028 er et kritisk posisjoneringsvindu for virksomheter som vil tilpasse synlighetsstrategien før hovedmarkedet skifter. I denne perioden vil AI-søk gå fra tidlig-adoptert til mainstream, konverteringsparitet mellom AI og Google vil nærme seg, og konkurranseposisjonen i det nye søkeøkosystemet vil i stor grad bli avgjort. Bedrifter som oppnår sterk synlighet på AI-plattformer i dette vinduet får førstefordeler som blir vanskelige for konkurrentene å ta igjen.

Fordelene for tidlig brukere på nye plattformer er betydelige og godt dokumentert. De første som optimaliserte for Google på 1990-tallet fikk uforholdsmessig høy synlighet og trafikk. De første som optimaliserte for mobilsøk på 2010-tallet tok store markedsandeler. Det samme skjer nå med AI-søk. Virksomheter som begynner å optimalisere for ChatGPT, Perplexity og andre AI-plattformer i 2025-2026 vil etablere siteringsmønstre og synlighet som vedvarer etter hvert som plattformene modnes.

Konkurransedynamikken i denne perioden er annerledes enn i modne markeder. I modne markeder er konkurransefortrinn små og dyre å oppnå. I fremvoksende markeder får tidlige aktører betydelige fordeler med relativt små investeringer. En virksomhet som investerer i AI-søkoptimalisering i 2025, kan oppnå en synlighet som ville krevd ti ganger så mye investering i 2028, når markedet er modent og konkurransen stor. Matematisk sett er fordelen for tidlig brukere overbevisende.

Strategiske anbefalinger for dette vinduet:

Vinduet er reelt, men i ferd med å lukkes. Etter hvert som AI-søk akselererer og konkurransen tiltar, forsvinner fordelene for tidlig posisjonering. Bedrifter som venter til 2027 eller 2028 for å optimalisere for AI-søk, vil møte en overfylt og moden konkurranse hvor differensiering er dyrt og vanskelig. Det strategiske budskapet er klart: tiden for å posisjonere seg for overgangen til AI-søk er nå, i perioden 2025-2026 mens adopsjonen akselererer og konkurransen fortsatt er håndterbar.

Søke-fremtiden er ikke én plattform som erstatter en annen—det er et økosystem hvor ulike verktøy har ulike formål. Bedrifter som innser dette og tilpasser synlighetsstrategien vil blomstre i det nye søkelandskapet. De som klamrer seg til én-plattformoptimalisering vil bli stadig mer usynlige for brukere som finner informasjon via flere kanaler. Valget er klart: tilpass deg nå, eller konkurrer i motbakke i søkeøkosystemet i 2028 og videre.

Nei. Google vil forbli dominerende når det gjelder rått søkevolum, men AI-plattformer fanger opp konverteringer med høyere verdi. Mot slutten av 2027 og begynnelsen av 2028 kan AI-søk matche Googles konverteringsvolum, selv om Google beholder større total trafikk. Fremtiden er et økosystem med flere plattformer hvor ulike verktøy har ulike formål.

AI-søkeplattformer vokser med 527 % år-over-år, mens Google vokser med 3-5 % årlig. Denne eksponentielle veksten gjør at AI-plattformer raskt tar igjen Google når det gjelder konverteringsverdi, selv om Google har et 20 ganger større volum av råsøk.

AI-søkebrukere har høyere intensjon fordi de allerede har undersøkt og presisert behovene sine gjennom samtale med AI. De er lengre på kjøpsreisen når de klikker seg inn på nettstedet ditt, noe som gir raskere konverteringer og høyere konverteringsrate.

Bedrifter bør kartlegge dagens synlighet i ChatGPT, Perplexity og andre AI-plattformer; optimalisere innhold for å bli sitert av AI-plattformer; utvikle omfattende og godt strukturert innhold; og bruke verktøy som AmICited.com for å overvåke hvordan merkevaren fremstår i AI-søkemotorer.

Basert på dagens vekstrater kan AI-søk oppnå konverteringsparitet med Google mot slutten av 2027 til begynnelsen av 2028. Tidslinjen avhenger imidlertid av vedvarende adopsjon og plattformsutvikling. Vinduet på 18-24 måneder fra 2025-2027 er avgjørende for posisjonering.

Generasjon Z (18-24) viser ChatGPT-bruk innenfor 3 % av Google-bruken, mens eldre generasjoner fortsatt foretrekker Google. Dette generasjonsskillet antyder at adopsjonen av AI-søk vil akselerere etter hvert som yngre demografier blir flertallet av internettbrukere.

I stedet for at én plattform erstatter en annen, utvikler søk seg til et økosystem der Google håndterer lokale og navigasjonsbaserte søk, AI-plattformer står for research og syntese, YouTube tilbyr opplæringsvideoer, TikTok presenterer trender og Reddit gir innsikt fra fellesskapet. Brukere benytter flere plattformer basert på sine behov.

Verktøy som AmICited.com lar deg overvåke hvordan merkevaren fremstår i ChatGPT, Perplexity, Google AI Overviews og andre AI-plattformer. Du kan følge med på sitatmønstre, synlighetsmålinger og hvor ofte innholdet ditt refereres av AI-systemer.

Følg med på hvordan merkevaren din vises i ChatGPT, Perplexity, Google AI Overviews og andre AI-plattformer. Få sanntidsinnsikt i dine AI-sitater og synlighetsmålinger.

Finn ut om AI-søkemotorer som ChatGPT og Perplexity vil erstatte Google. Lær om søkets fremtid, markedstrender og hvordan begge teknologier sameksisterer.

Oppdag dagens statistikk om adopsjonsrater for AI-søk. Lær hvor mange brukere som benytter ChatGPT, Perplexity og andre AI-søkemotorer sammenlignet med tradisjo...

Omfattende guide til de 25 beste AI-synlighetsverktøyene i 2026. Sammenlign funksjoner, priser og muligheter til Profound, Am I Cited, Peec AI, Otterly, Semrush...

Informasjonskapselsamtykke

Vi bruker informasjonskapsler for å forbedre din surfeopplevelse og analysere vår trafikk. See our privacy policy.